海升果汁是浓缩果汁行业的一匹黑马,曾在成立不过10年的时间里,超越国投中鲁、安德利果汁等国内其他浓缩果汁厂商,一跃成为行业龙头老大。然而,2008年金融危机爆发之后,海升果汁的命运似乎出现了些许变化。不仅营收大起大落,利润也是浮浮沉沉。的确,作为行业的一个缩影,这可以映射出整个浓缩果汁行业都在面临挑战,但是,作为一家有长远追求的企业,这更透视出海升果汁自身境遇的尴尬。

行业遇寒冬

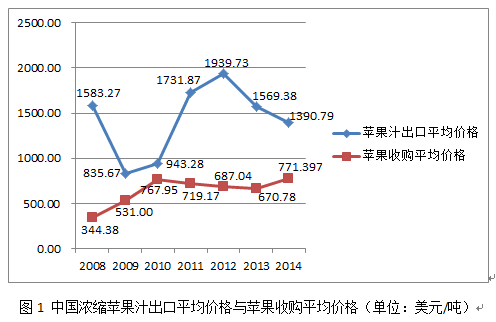

2014年,对整个浓缩果汁行业而言都是很困难的一年。一方面,国内浓缩果汁(主要是浓缩苹果汁,占95%以上)的出口平均价格和出口量在持续下降。2014年浓缩苹果汁的出口平均价格(12个月份的平均值)约为1390.79美元/吨,比2013年(约1569.38美元/吨)同比下降了11.38%;浓缩苹果汁的出口量约为45.86万吨,比2013年同期下降了23.57%,尤其对美国的出口量(约21.74万吨)下降幅度更大,约达32.36%。另一方面,作为浓缩苹果汁的主要原料,国内苹果收购的平均价格却一直坚挺,2013年收购平均价格约为670.78美元/吨,预计2014年还会上涨10%-20%。如图1和图2所示。

国内浓缩果汁企业基本都是外向型企业,至少80%以上的营收来自欧美国家。浓缩苹果汁出口平均价格下降与苹果收购平均价格上涨压力的双重叠加,必然使浓缩果汁企业所得利润受到挤压,直接引致企业财绩下滑。而对欧美市场出口数量的减少,则进一步令其雪上加霜,这不仅关系到企业的短期财绩是否变化,更影响到国际竞争地位是否动摇。

因为深层次地,国内浓缩果汁企业业绩的整体下滑,并不完全源自金融危机引发的欧美市场需求疲软,而是受到了欧洲(主要是波兰,供应量约25万吨)、南美(主要是阿根廷和智利,供应量约15万吨)、以及土耳其(供应量约5万吨)等地浓缩果汁生产商的挑战。虽然这些国家的供应总量暂时没有超越中国,但其潜在产能是存在的,并且拥有高酸品种优势,倘若被其抓到中国苹果收购价格疯涨而弱化浓缩果汁成本优势的机会,同时采取低价策略争夺欧美市场,对国内任何一家浓缩果汁企业而言,都将不得不视为一场灾难。

业绩大波动

在此寒冬之际,海升果汁不算亏损最严重的一个,但也是业绩波动较大的一个。年报显示,2008年金融危机导致业绩受挫之后,得益于欧洲、南美等地苹果的减产,2011年海升果汁迎来了一个业绩小高峰,营收达到21.06亿元,净利达到1.63亿元。但在这之后业绩便一路下滑,2014年营收降到12.87亿元,与2011年相比降幅达38.89%;净利则在2012年、2013年跌入低谷,均亏损0.56亿元,与2011年相比降幅达134.36%。进一步地,从各个区域市场的收入变化来看,近五年海升果汁在欧洲市场的收入变化最大,降幅达到97.44%;其次是俄罗斯市场,降幅达到69.57%;而在北美市场的收入损失最多,约为6.13亿元。详见表1和图3。

海升果汁业绩大起大落,不只与复杂多变的国际市场有关,而是与国内其他浓缩果汁生产企业一样,是原料供应不足与生产能力过剩问题的同时存在,加大了其遭遇竞争替代的可能性。

多种原因,国内浓缩果汁企业都没有专门的加工苹果原料供应,而是采用的鲜食苹果。这样,浓缩果汁加工原料的供给数量始终会随鲜食苹果市场需求数量的波动而波动,纵使浓缩果汁企业的生产能力再怎样稳定,也不得不经常面对苹果原料短缺或是过剩。苹果原料供应数量的波动,经过价格传导,就变成了浓缩果汁企业生产成本的波动。这不仅让浓缩果汁企业利润少了一份安全保障,更会让其他国家的浓缩果汁生产商在市场竞争上有机可乘。

而在价格的末端,也就是在国际市场达成交易的浓缩果汁出口价格,又会因国内各个浓缩果汁生产厂商过剩能产的存在,难以实现合理提升。作为饮料的原料产品,浓缩果汁市场是一个产品几乎同质的市场,倘若海升果汁预标高价将产品卖出,国内总会另有一家差不多的企业愿意以略低的价格将产品卖出,因为产能和库存随时会起作用。那么,为了避免自己的产品砸在手里,谁都不会愿意标高价出售产品,最终所有的企业都只好彼此忍受一个低于合理水平的销售价格。就这样,浓缩果汁企业的又一层利润保障也消失了。由于海升果汁的产能和销量都更大一些,形势变化时其业绩的起伏波动也就更激烈一些。

希望在哪里

寒冬带来的警醒已经不容忽视,作为行业的龙头老大,海升果汁应该率先做出调整。但是,方向和道路在哪里?

战略转型。多元化战略转型是海升果汁始终在做的事情,也就是在生产上适当减少浓缩苹果汁的比例,同时开发并推出其他高毛利的小品种果蔬汁或苹果汁副产品,如浓缩红薯汁、浓缩桃汁、浓缩树莓汁、以及苹果香精等。此“去苹果汁化”的产品多元化战略的确能够一举多得,既可帮助海升果汁分散单一业务风险,拓宽市场范围,又可增加产能利用率,拉高毛利水平,如苹果香精的毛利率可达90%以上。但是,目前非浓缩苹果汁业务收入只占其总营业收入的不到20%,而且这块市场本身容量就不很大,虽然近期可使海升果汁的毛利水平得到一定改善,长期影响却相对有限。

同业并购。目前浓缩果汁行业集中度相对较高,海升果汁、国投中鲁、安德利果汁、恒通果汁等前四家浓缩果汁企业所占市场份额可达70%以上。2011年国家工信部发布《浓缩果蔬汁(浆)准入条件》,指出在浓缩苹果汁领域,不再批示新建、扩建加工企业(项目)。这曾引发业界对四家龙头企业的并购猜想,因为这四家龙头企业旗鼓相当,使得国内浓缩果汁行业集中度虽高但也分散,并购能够让市场出现真正的寡头垄断,可提高对国际市场的谈判能力。但事实证明,在资源同质与产能过剩的时代,旗鼓相当的龙头企业之间,无论谁并购谁都看不到太多好处,所以最后,并购只成为了龙头企业与中小企业之间的事情。

进入终端。根本上,当前的现状其实就是所有浓缩果汁企业的宿命,因为在完整的果汁产业链上,作为原料加工这一环节,浓缩果汁直接面对的是可口可乐、雀巢、卡夫这样的饮料企业客户,没有终极产品、没有终极市场、没有终极品牌,其必然得不到消费者给予的终极价值,也是最有价值的价值。有专业机构预测,未来浓缩苹果汁的供需关系可能会发生逆转,供给会趋于稳定甚至下滑,需求则会大幅度增加,而此需求增加主要是来自新兴市场的需求增加,如中国。海升果汁已经在上游苹果原料及加工能力上具备核心优势,如果能够把握新兴市场消费潜力释放的机会,进入饮料终端市场,直面消费价值,无疑将是最上上的选择。

有追求,就有希望,海升果汁是否会出其不意,我们长久以待!

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。