乳业的纷争从未停息,一波未平,一波又起。2014年7月,蒙牛宣布自8月起将山东地区原料奶(又称生鲜乳)收购价直降1元(从4.5元/公斤降至3.5元/公斤),在伊利、雀巢等乳企仍将价格维持在4.2元/公斤以上的情况下,此举引发养殖场联合抗议,经过当地畜牧局与蒙牛总部反复协调,蒙牛终将价格上调0.4元/公斤,恢复到3.9元/公斤。虽然风波就此结束,但缘由并不明晰。为什么原料奶收购价瞬间由升转降?为什么蒙牛全然不顾降价1元之多?为什么蒙牛终成乳业风波中的众矢之的?经过细致梳理和分析,笔者试图给出答案…

原料供求变化,是蒙牛降价的外部诱因

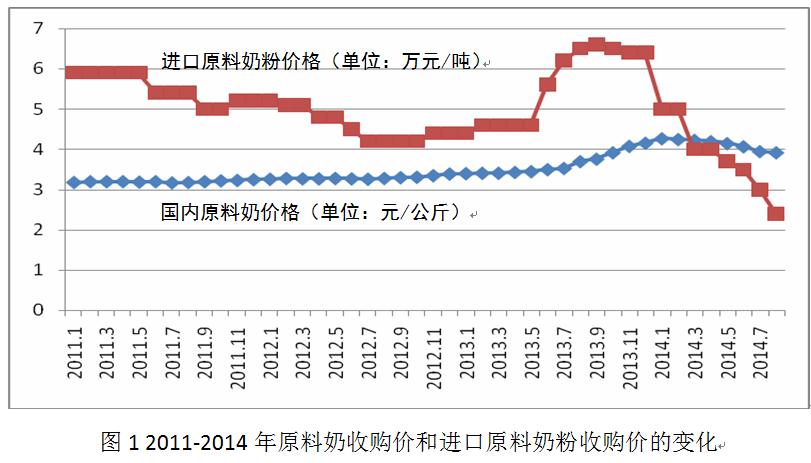

2013年下半年,受高温、洪涝天气影响,奶牛养殖成本上涨(饲料价格上涨5-12%,人工成本上涨约10%)、疫病增多、产奶量降低,很多奶农散户采用“倒奶杀牛”方式加快退出,引发国内原料奶供给量大幅度下降,出现“奶荒”。为了抢夺奶源,蒙牛、伊利等国内乳企纷纷抬高奶价,使原料奶收购价快速上扬,短短6个月时间从3.5元/公斤跃升至了4.5元/公斤,局部地区最高达到5-6元/公斤,如图1所示。

图1 2011-2014年原料奶收购价和进口原料奶粉收购价的变化

与此同时,供给量充足的进口原料奶粉价格却欲抑先扬,在2013年下半年达到最高峰5-6万元/吨之后,2014年初即刻呈现快速下滑趋势,跌价幅度最多超过50%,价格最低达到2.2-2.4万元/吨。按照每公斤原料奶粉可还原成8公斤液态奶计算(即数量比例1:8),2.2-2.4万元/吨的原料奶粉折合成原料奶价格仅为2.8-3元/公斤,这与当时国内原料奶的平均收购价格3.5-4.5元/公斤相差0.5-1.7元/公斤。对于本就“奶荒”的国内各大乳企(尤其是自有奶源较少的蒙牛)而言,如此之大的原材料量差与价差势必会弱化其对国内原料奶的购入需求,增加对进口原料奶粉的购入数量,所以2014年下半年国内乳企给出的原料奶收购价普遍由升转降,平均价格约为3.9元/公斤,最低达到3元/公斤。

存货成本高企,是蒙牛降价的内在驱力

年报显示,2013年上半年,蒙牛的存货为13.4亿元,其中原材料存货为8.7亿元,结合销售成本可推算这半年蒙牛购入的全部原材料约为129.9亿元。2013年下半年,蒙牛的存货为25.8亿元,是上半年的1.9倍;其中原材料存货为18.3亿元,是上半年的2.1倍;购入原材料约为150.5亿元,比上半年增加20.6亿元。2014年上半年,蒙牛的存货为44.6亿元,是2013年下半年的1.7倍;其中原材料存货为32.8亿元,是2013年下半年的1.8倍;购入原材料约为172.4亿元,比2013年下半年增加21.9亿元。详见表1。

结合原料奶和原料奶粉市场变化可知,从2013年下半年到2014年上半年,在蒙牛购入的全部原材料和余下存货中,进口原料奶粉所占比重是在不断增加的,原料奶所占比重在相对减少;与此同时,进口原材奶粉平均价格却正处高位(价格平均值约为5.3万元/吨,折合成原料奶的价格约为6.6元/公斤),原料奶的平均价格也在上涨(平均值约为4.0元/公斤)。整体抬高的原材料购入成本和存货成本给蒙牛带来了一定的销售成本压力和资金周转压力,在2013年下半年已经采用过终端提价(提价幅度约8%)策略的情况下,此时的压力不得不通过上游环节转嫁出去。所以为了尽快消化高价存货,又不违反与奶农之间的合同约定,对部分地区原料奶进行降价保量成为蒙牛的上乘选择。

表1 2012-2014年上半年蒙牛存货变化(单位:亿元)

|

年份 |

2012上半年 |

2012下半年 |

2013上半年 |

2013下半年 |

2014上半年 |

|

销售成本 |

136.5 |

133.8 |

151.5 |

165.2 |

174.5 |

|

其中原材料 |

109.2 |

107.0 |

121.2 |

132.2 |

139.6 |

|

存货 |

16.5 |

14.2 |

13.4 |

25.8 |

44.6 |

|

其中原材料 |

12 |

8.7 |

8.7 |

18.3 |

32.8 |

|

购入原料 |

121.2 |

224.9 |

129.9 |

150.5 |

172.4 |

注:原料成本(估值)=销售成本*80%

购入原料=原料成本+原料库存

追求利益最大,是直降1元的背后玄机

年报显示,2013年上半年,蒙牛实现营业收入206.7亿元,毛利55.2亿元,毛利率26.7%,净利7.2亿元,净利率3.5%。2013年下半年,蒙牛实现营业收入226.9亿元,比上半年增加9.8%;毛利61.7亿元,毛利率27.2%,比上半年增加0.5%;净利9.6亿元,净利率4.2%,比上半年增加0.7%。2014年上半年,蒙牛实现营业收入258.4亿元,同比增加51.7亿元,环比增加31.5亿元;毛利83.9亿元,毛利率32.5%,同比增加5.8%,环比增加5.3%;净利14亿元,净利率5.4%,同比增加1.9%,环比增加1.2%。详见表2。

表2 2012-2014上半年蒙牛盈利状况(单位:亿元)

|

年份 |

2012上半年 |

2012下半年 |

2013上半年 |

2013下半年 |

2014上半年 |

|

营业收入 |

183.6 |

177.2 |

206.7 |

226.9 |

258.4 |

|

收入增长率 |

|

-3.5% |

16.6% |

9.8% |

13.9% |

|

毛利 |

47.1 |

43.4 |

55.2 |

61.7 |

83.9 |

|

毛利率 |

25.7% |

24.5% |

26.7% |

27.2% |

32.5% |

|

净利 |

7.9 |

7 |

7.2 |

9.6 |

14 |

|

净利率 |

4.3% |

4.0% |

3.5% |

4.2% |

5.4% |

2013年下半年-2014年上半年,虽然原材料(包括原料奶和进口原料奶粉)采购成本整体居高不下,也有一定存货压力,但是蒙牛的营业收入、毛利和毛利率、净利和净利率均反升未降。根据年报,这主要得益于蒙牛对市场行销策略的调整,带来特仑苏、优益C、真果粒、冠益乳、未来星等高毛利率明星品牌产品销量增长,以及不同时段的提价,直接扩大了蒙牛牛奶的利差。

2014年7-8月,蒙牛推出15周年大促销活动,一定程度的产品买送或折价优惠,使前期提高的终端销售价格又有所回落,例如2013年蒙牛牛奶提价幅度普遍达到8%,2014年7-8月则有同款产品买一送一,也恰在同一时期蒙牛提出对山东地区原料奶收购价直降1元。但根据蒙牛的财务报表,即使终端销售价格回落,且继续保持4.5元/公斤的原料奶收购价,整体上也不会使蒙牛陷入亏损乃至利润下降的局面。

由此可知,此次蒙牛将原料奶收购价直降1元的最终目的,是借国际市场原料奶粉价格大幅下降而中国奶农无力抗争的有利时机,压迫中国奶农大幅降价,以赢取蒙牛自身的最大利益。

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。