近日,美国2014年第三季度经济数据终值发布,根据数据显示,美国宏观经济已经连续几个季度较前几年明显好转。首先是美国的实际GDP增长率,第二季度年化增长率在4.6%,第三季度是3.9%,远远超出之前的3.3%的预测;另外,美国的失业率持续下滑,已经由2009年10月份的10%一路下降了四个百分点于今年10月份到达5.8%,连续8个月低于美联储在2012年末的“前瞻性指导”中的指标6.5%。

根据美国的数据,国际货币基金组织IMF 上调了对美国未来经济的预期。在其2014年十月份发布的《世界经济展望》中,IMF对美国2014年的实际GDP年增长率估计较7月份上调了0.5个百分点到达2.2%,对2015年的实际GDP年增长率估计为3.1%。然而,美国本年经济超出预期的良好表现,是否就一定意味着美国在未来两年也能保持高于3%的增长速度,就此恢复20年前“Great Moderation”的辉煌呢?笔者认为,美国当下的经济环境还存在着太多的不确定性,相较于持续高增长,更有可能的是维持在接近3%的稳步增长率。

美国今年的经济增长并没有体现出持续有力的劲头

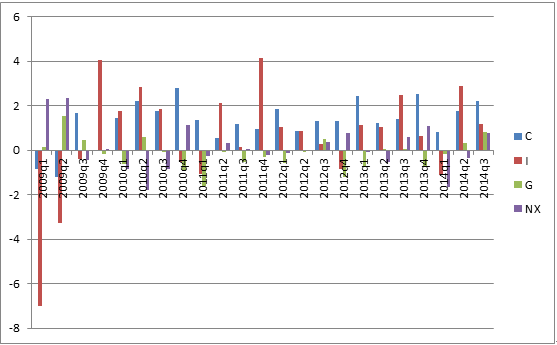

从商务部公布的数据显示,美国今年第二、第三季度GDP增长率高于前几个季度并接近5%年化增长率的主要贡献来自于政府支出(G)的增加和出口逆差(NX)的缩小。政府支出的增加,特别是第三季度,主要是因为国防费用激增,贡献了0.66%的GDP增长率,是自2009年第三季度以来的最高贡献率。该项支出在经济中并不能被看做是经济发展回暖的持续性动力,所以在考虑未来GDP增长时应该剔除。而对于出口逆差,虽然第三季度的贸易逆差明显收窄(剔除价格因素,出口逆差环比缩小了6.3%),但是随着美元升值压力的上升,加上世界其他国家经济前景的疲软,美国贸易的逆差应该会有增大的风险。

图1:美国GDP年化增长率贡献分布(2009Q1——2014Q3)

数据来源:BEA

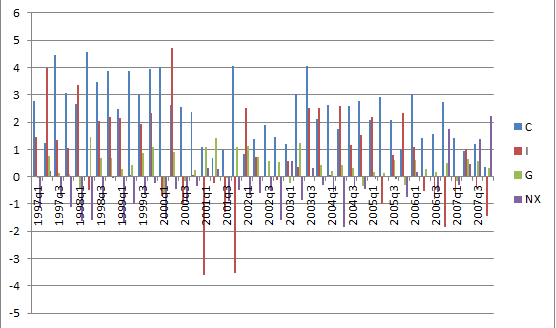

图2:美国GDP年化增长率贡献分布(1997Q1——2007Q4)

数据来源:BEA

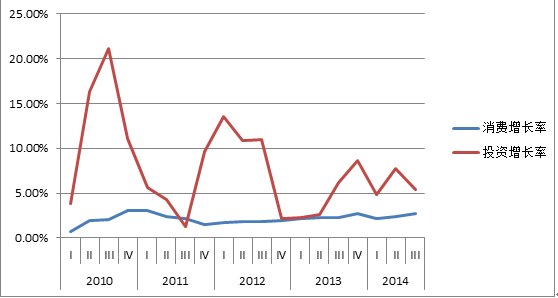

GDP组成的四个因素(消费C、私人投资I、政府支出G以及净出口NX)中的其他两项:消费和投资,被认为是经济持续发展的关键因素,美国第二、三季度这两项只能说是表现稳定,在增长速度上没有体现出明显的优势好转。消费这一项在第三季度为GDP贡献了2.21%的年化增长率,这个数字在近年来并不少见,并没有偏离美国自2012年初以来的稳步慢增的趋势线(图3)。相对比于美国的经济繁荣期1997——2000年和2004——2005年,私人部门消费对GDP的贡献应当占到接近3%才能保证整体GDP超过3%的增长率。消费增长的主要影响因素是家庭可支配收入的多少。由于近期股票市场整体下降,导致居民家庭整体净值下降,同时,由于劳动力市场状况离充分就业还有一段路程,劳动力价格在那之前增加有限,家庭薪金收入不会有急速的增长,消费在未来两年更有可能是稳步爬升而非急速增加。投资方面,本季度的投资年增长率接近其近年来的平均历史水平,并没有突出表现;而未来近期的投资情况,则可以从耐用品的订单数得到一点启示,该数据在11月份下降了0.7个百分点。

图3:消费和投资增长率(同比)

数据来源:BEA

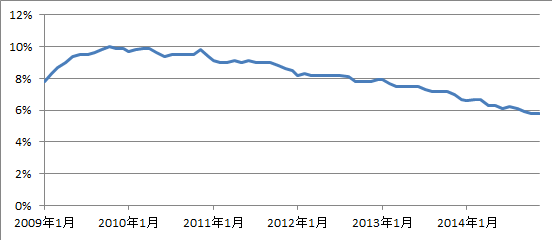

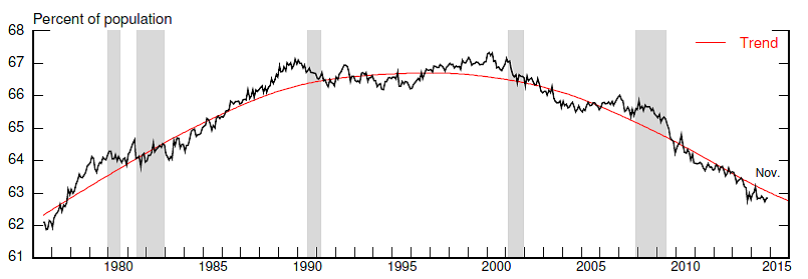

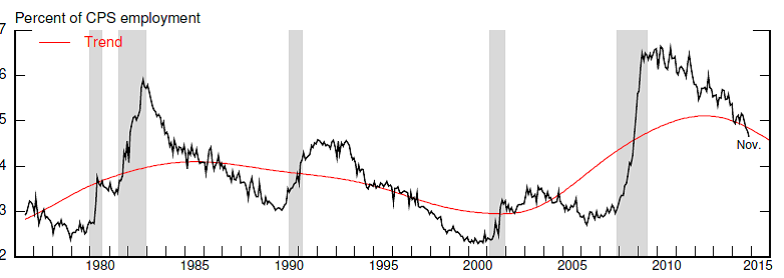

美国经济发展的另一个相关指标是劳动力市场状况,根据奥肯定律,失业率减少1%,GDP增长率相应上升2%。(这个数字近年来并没有得到更多的数据支持,但是负相关关系是被多次验证的)图4A展示了从2009年1月至2014年11月份的失业率。自2012年末至今,失业率已经下滑超过2个百分点。有学者认为,如此稳定的失业率下滑充分保证了经济增长的迅猛势头。然而,如果我们同时参照其他指标,就可以看出这期间的失业率的迅速下降其实并不能完整反映劳动力市场的情况,它高估了劳动力市场的好转速度。一来,失业率改善的部分是因为劳动参与人数的急速下降而非就业人数的绝对增加,美国的劳动参与率自2000年就开始持续下滑,一定程度上反映了劳动力市场活力削弱(图4B);二来,就业率中包含了一部分原本希望找到全职工作但是最终非自愿地从事兼职劳动的人数比率(图4C),这个比率虽然自2010年末开始一直在降低,但是仍然处于经济危机前的最高水平,达到了5%,某种程度上反映了劳动力市场远不如失业率显示的那样建康,并且可能要花费相当长的一段时间(超过两年)来调整。

图4A:美国近5年失业率(就业人数/劳动人口)

数据来源:BLS

图4B:劳动参与率(参与劳动人数/人口)

图片来源:Hess T. Chung, Bruce Fallick, Christopher J. Nekarda, and David D. Ratner,(2014),"Assessing the Change in Labor Market Condition", http://www.federalreserve.gov/econresdata/feds/2014/files/2014109pap.pdf

图4C:非自愿兼职占劳动人口比率

图片来源:Hess T. Chung, Bruce Fallick, Christopher J. Nekarda, and David D. Ratner,(2014),"Assessing the Change in Labor Market Condition", http://www.federalreserve.gov/econresdata/feds/2014/files/2014109pap.pdf

我们可以看到,美国经济较经济衰退期间正在向着良好的方向发展。目前,实际GDP的增长速度已经超过了危机前美国潜在GDP增长速度(根美联储的计算约为2.5%)。但是,由于第二第三季度的经济增长有相当一部分原因来自短期或者不能持续的因素,因此,笔者认为5%的增长速度并不代表着与之匹配的增长动力,这种季度年化增长率不会一直持续两年。美国GDP在未来两年应当高于并且逐步趋于其长期潜在增长率。

美国经济增长的向下风险

根据IMF十月的《世界经济展望》,我们可以看到未来美国经济的发展面临两个向下的风险。一是世界其他国家,如欧洲和新兴经济体,经济增长的放缓,对美国的国际贸易有消极影响;二是金融环境的不确定性对美国实际GDP有向下的风险。

全球其他主要国家的经济增长总体来说是恶化的。日本经济仍然低迷,通货膨胀连续四个月下滑并且低于预期,其11月份的工业产值环比下降0.6%,同比下降3.8%;中国和韩国的经济增长仍然保持高速,但是增长速度较前几年有所下降,同时,如果明年因为地缘经济紧张导致油价突升,对亚洲发展中国家的经济增长影响巨大;欧盟仍然处在低增长和低通胀的双重压力下,失业率和债务高居不下。在外部经济疲软的情况下,再加上美元升值预期增强,美国在未来两年的外部需求应当弱于2014年,贸易逆差也许会进一步扩大,对GDP的增长有一个遏制作用。

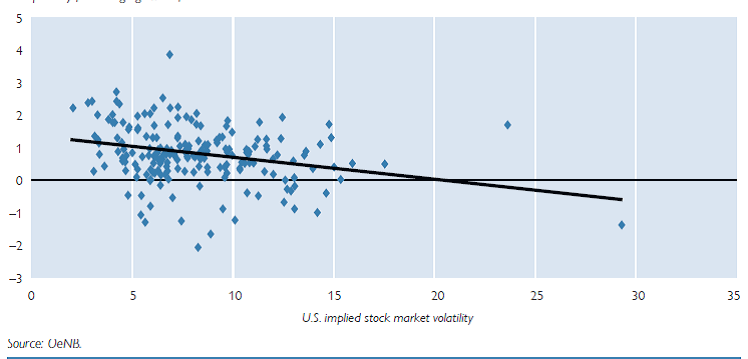

而近期表现出的资产价格的下降会削弱金融市场的稳定性。尽管美国大的银行集团在近日表现出了较强的资本和流动性,非金融部门的杠杆率也有所下降,但是资产价格压力的增大和公司债务担保标准的放宽,增大了金融市场的不确定性。这种不确定性可以通过财富效应以及不确定性通道(罗墨1990)的影响,减少美国国内的消费以及投资,从而带来经济向下的风险。以股票市场波动为例,根据美国之前的历史数据,股票市场波动与GDP增长率呈现负相关关系。(图5)

图5:美国股票市场波动与GDP增长率分布

美联储货币政策正常化进程或许会加快

在12月的美联储FOMC会议上,美联储释放出了迄今为止最为明确的加息信号,各界对美联储加息的时间预期由秋季提前到了2015年的年中。另外,在加息力度上,美联储主席耶伦也强调了会依据当下的经济数据来进行,不会一成不变的每次只加0.25个百分点。

美联储的会议报告散发了这样一个信息,就是如果经济增长出现通胀的风险,那么加息就会迅速跟上从而调控宏观经济。尽管现在的通货膨胀率还远远低于美联储2%的政策目标,但是这里面包含了国际油价下跌的影响因素,而这种因素往往对于通胀的影响是暂时的,所以笔者认为,在劳动力市场逐步好转的情况下,倘若经济在明年第二季度之前都一直保持现在的速度增长,美联储年中加息是必然的,甚至可能如耶伦所说,一次提高的幅度也许不仅仅是0.25个百分点,有可能是0.5甚至更高的百分点。

一旦央行利率升高, GDP的增长速度也会得到抑制:货币市场利率也会随之升高,对于企业来说,借贷成本升高;资产价格随着利率的升高而得到控制;另外,由于央行释放了紧缩货币政策的信息,市场对于未来经济的预期也会降低,这些都会降低国内市场需求,再加上美元汇率会随着利率的升高而升高,原本就疲软的外部需求会进一步得到抑制,贸易逆差有扩大的可能,从而GDP增长速度就会受到影响。如果我们根据美国经济危机前的经济表现来推测现在的情况,可以大概估算出,美国联邦利率每上升0.25个百分点,在其他因素不变的情况下,对实际GDP的影响会从第二个季度开始,在利率升高的一年以后达到最大影响,影响幅度大约为下降超过1个百分点。那么假使2015年第二季度美联储开始加息,美国第三第四季度一直到2016年中,GDP的增长速度会得到一定的控制。

美国当前的经济形势较以往几年确实表现出了明显的改善,但是与美国上一次的繁荣期相比,本次的增长暂时效应偏多,还没有体现出特别明显的增长动力;未来短期内有向下风险,不确定性因素较多,再加上美联储货币政策有较大的紧缩空间,综合来讲,如果经济持续高速增长会增大市场波动,这是市场所不希望的。美联储的政策目标为中长期的宏观经济稳定,所以实际GDP年增长率最有可能被维持在潜在增长率上下,也就是2.5%-3%之间,考虑到最近的增长,更多的可能是在2.8%-3%。

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。