昨日,美联储在10月的FOMC会议上宣布,自今年11月起结束了长达5年的国债和抵押债券的购买项目,联邦基准利率区间“在相当长的一段时间”保持不变,货币政策向正常化迈出重要的一步。

事实上,自2013年5月起, 美联储就释放出根据经济形势退出QE的信号,但那时,美国的经济预期仍不够强劲,联邦公开市场委员会(FOMC)还只能表示货币政策走向有双向的可能。然而随着美国经济数据的逐步好转,自今年4月的会议起,FOMC开始讨论令货币政策回归正常化的策略以及工具。按照今年7月份的会议提要,美联储在昨日召开的会议后宣布了结束QE的决议。

所谓的政策正常化,指的是去掉自经济危机以来美联储所采取的非寻常的货币宽松政策,尤其是逐步提升联邦准备金率以及其他短期利率至较为正常的水平,并且减少美联储的证券资产持有量以及持有主体回到美国国债(Treasury securities),从而推进货币政策一贯坚持的目标:物价稳定以及最大就业。正如之前的市场预期,本月会议结束了债券购买项目,美联储毫无疑问向世界证明了其结束宽松政策的决心以及对未来美国经济的信心,市场对美联储明年升息预期进一步增强。

美国货币政策仍具有极强的国际影响力

有人说,随着美国GDP占世界份额的逐年下滑,美联储的正常化货币政策对其他国家的经济影响------特别是近年来备受关注的新兴经济体(EMEs)的影响正在削弱。笔者不以为然。尽管美国经济总量占世界经济总量的比重由经济危机前的19.2%降至2013年末的16.5%,但是根据美联储的统计,美国居民拥有的外国资产(foreign assets)2014年达到25万亿美元,是美国年度经济总量的140%,其他国家在美国的投资总额更是达到了30万亿美元。这两个庞大的数据显示了美国资本市场在全球跨境金融的领先地位。同时,美元作为目前世界上“最安全”的货币,其构成了其他国家外汇储备的一半以上。所以说,即使新兴经济体的经济总量占世界比重近年来有了显著提升,即使新兴经济体近年采取了一些措施来稳定他们的资本市场,美联储货币政策的国际传播性仍然不容小觑。

美联储货币政策动向的宣布,往往是新兴经济体资本流动变化的显著原因

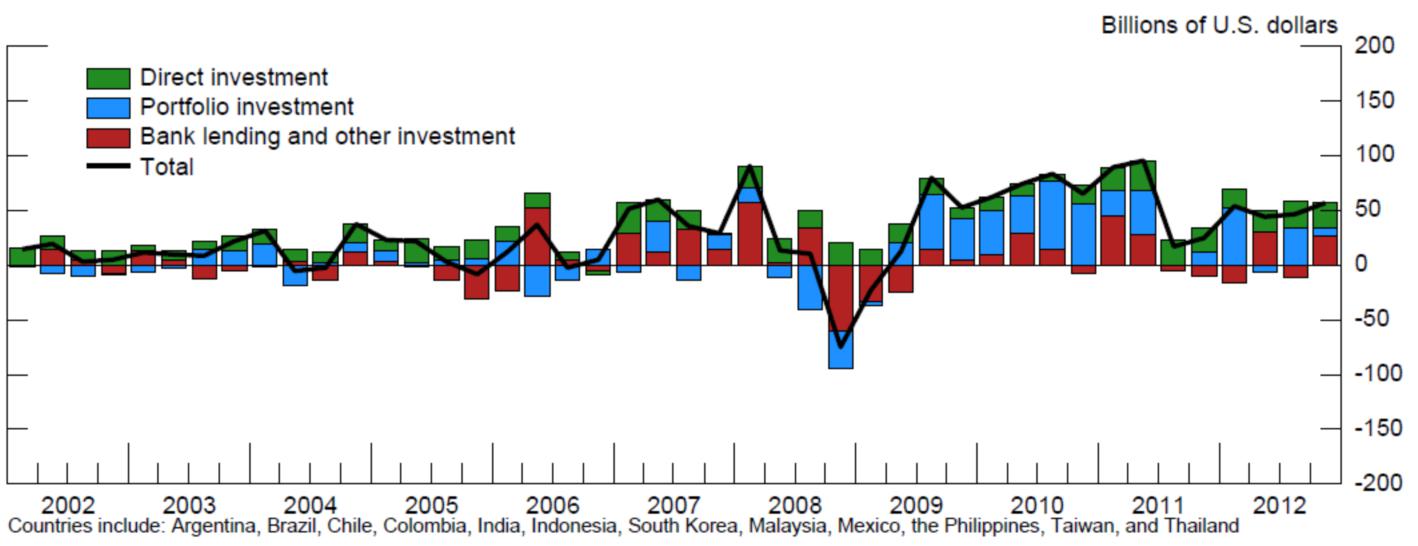

经济危机爆发以后,美联储于2009年初宣布了宽松的货币政策(包括持续低利率以及债券购买计划),这些政策的宣布降低了10年期美国国债的收益率,致使大量资本外流,这种流动大多以证券投资的形式进入了新兴市场。如图1所示,新兴经济体的资本流入自2009年开始有了明显增长,大体保持在500亿美元以上,其中,证券投资的数量增长最多,成为了最主要的资本流入方式。新兴市场的国债收益率显著下滑。(图2)值得注意的是,严格来说尽管没有发现美联储开始宽松政策和结束宽松政策的宣布,能对称地影响新兴经济体的资本市场,但是2013年5月,美联储第一次释放退出宽松政策的信息,美国国债收益率在之后的三个月上涨了120个基本点,新兴市场债市显著下跌,波动加剧,债券收益率大幅上涨。这足以说明,即便美国的经济总量有所削弱,美联储的货币政策动向势必会,并且及其显著地影响新兴经济体的资本市场。

图1:新兴经济体的资本净流入,2002至2012年。

图表来自:Capital Flows to Emerging Market Economies,A Brave New World?

图2:新兴经济体债券收益率

图表来自:the ECB working paper No. 1557

经济体之间的经济增长率差扩大,驱使资本流入美国

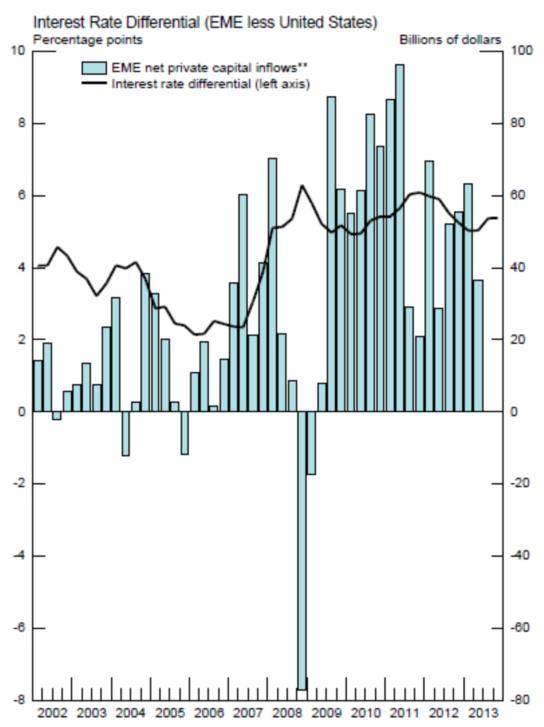

昨日会议的另一个焦点,便是联邦基准利率区间维持不变,美联储没有移去“相当长的一段时间”的描述。但是,我们并不能轻易地将这个理由作为美联储货币动向对新兴经济体影响不大的原因之一。削减债券购买和提高利率,这两种手段都代表着相对紧缩的货币政策。诚然,美国和新兴经济体之间的利率差是影响资本流动的重要原因之一,但是我们并不应该过高地依赖这个数据。图3显示的是2002至2013年期间,美国5年国债收益率与新兴经济体国债之间的利率差,以及新兴经济体的资本净流入。可以看出,两者之间并不总是同向运动的,所以说,除了发达国家的利率之外,必定有其他的因素来影响资本流动。

图3:新兴经济体与美国利率差,以及资本净流入,2002-2013

图表来自:Powell, Jerome H (2013),“Advanced Economy Monetary Policy and Emerging Market Economies”

图4:新兴经济体与发达经济体经济增长率差及新兴经济体资本净流入

图表来自:Powell, Jerome H (2013),“Advanced Economy Monetary Policy and Emerging Market Economies”

相对于“相当长的一段时间里维持利率不变”,笔者认为,我们更应该注意昨日会议中的另一个变化,就是美联储对于美国劳动力市场的态度有了积极地转变。FOMC移除了此前对于美国劳动力市场“有大量闲置”的说法,换成了劳动力市场的闲置“正在逐步减少”。这是一个对美国经济增长预期的上调信号。有研究表明,不同经济体之间的增长预期差异是影响资本流向的一个非常重要的因素,特别是在经济危机以后。图4展示了新兴经济体与发达经济体的实际GDP增长率差与新兴经济体资本净流入。可以发现,这两者之间的联系非常紧密。所以说,于其过分地高估联邦基准利率稳定对新兴经济体的影响,不如同时关注一下美国和新兴经济体之间的经济增长率预期差。从图5我们可以看出,IMF自2013年以来逐步下调了对新兴经济体未来5年的经济增长预期。也就是说,相对于美国的积极经济增长预期,市场对于新兴经济体的看法正在下滑,两者之间差异正在逐步拉大,这会加强新兴经济体的资本流出动力。

图5:IMF对新兴经济体的GDP增长率统计及预期

数据来自:IMF

欧洲各央行的宽松政策难以抵消美联储结束QE的影响

还有一种认为美联储正常化货币政策对新兴经济体影响不大的看法,是源于现今各大央行货币政策的分道扬镳。与经济危机开始时各大央行同时启动宽松政策不同,目前,除了美联储,欧洲央行、英格兰银行、日本央行都深陷通胀预期低迷的泥淖中,坚持甚至加大宽松政策仍是近期的主旋律。然而,经济学者们对经济危机期间各大央行货币政策动向对汇率以及他国债券利率影响的研究发现,美联储的货币宽松政策导致了多数国家货币汇率的升值,同时降低了他国利率。但是如果反方向来看,除了英格兰银行,其他央行的宽松政策均只对自身利率有所影响,而对美国的利率没有影响,而即便是英格兰银行政策对美国债券利率的影响,相比较与前者,也是微乎其微的。所以说,即便有其他发达经济体货币政策的缓冲,新兴经济体受到美联储货币政策震动的冲击也是很难被抵消掉的。

美联储货币正常化的积极意义

当然,美联储的货币正常化进程对于新兴经济体的影响,并不意味着消极方面。美联储货币政策的正常化进程,必须始终跟紧自己的最终目标:2%的通胀率和最大就业。如果美国经济的发展势头已经强劲到促使美国快速加紧货币政策,那么这种强劲的美国经济会直接施惠于她的贸易对象----要么直接增加他国的出口,要么间接地增强全球的投资者信心。同时,美国的正常化货币政策进程正在以一种较为平缓和稳定的方式进行-----即通过会议和报告及时、透明地与市场进行沟通,稳定市场预期,尽量少地“惊讶”市场。这对全球金融市场的稳定性,特别是新兴经济体的金融稳定有着积极的意义。

1. 在美联储5月份的会议上,FOMC提出将根据经济的改善或者恶化来“提高或者减少资产购买规模”。

2. http://www.federalreserve.gov/faqs/how-will-fed-policymakers-judge-when-the-economy-is-ready-for-start-of-monetary-policy-normalization.htm

3. 研究表明,美国10年期国债与新兴经济体的证券投资有显著的负相关关系。

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。