近日,中国人民银行发布了央行2014年年报,年报中称,至2014年末,广义货币供应量(M2)同比增长12.2%,较2013年末下降了1.4个百分点。预期2015年,M2的同比增速可能在12%左右,同时国内生产总值(GDP)的增速保持为7%。而在年报公布的一个周之前,央行公布了今年四月末M2的同比增速为10.1%。市场上对于这个数字的普遍反映是,它代表了总需求加速减少、经济收缩,反映的问题较为严重,稳增长压力很大,经济需要更为宽松的货币政策。然而,10%的广义货币增长速度真的有那么令人沮丧吗?

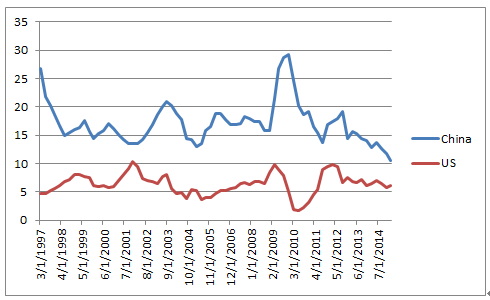

图1:中美两国M2同比增速(%)

数据来源:彭博数据库

事实上,无论是超过10%的M2增速,还是7%的GDP增长速度,在世界上都是令人瞩目的。我们对比中美两国自1997年开始至今的M2同比增速可以发现,中国的M2增速基本保持在15%左右,而美国的平均值则为5%——即便是在美国实施量化宽松之后,其广义货币增长速度也没有超过10%。

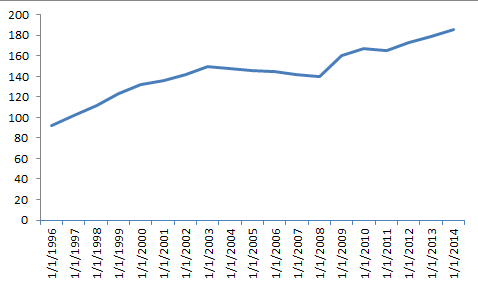

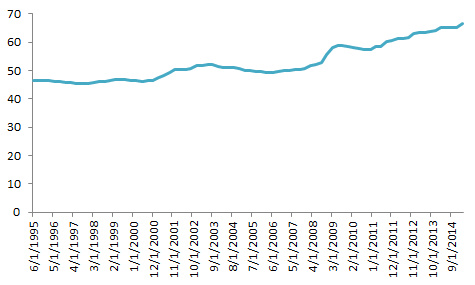

单纯地比较货币增速并不能说明我国的经济购买力,或者通胀压力高于其他国家——中国作为新兴经济体的代表,在过去的几年还有着发达经济体难以企及的经济增长速度。更加被市场所重视的一个考察货币是否“超发”的数据是看其与GDP的比例。图2A显示的是我国在1996年至2014年间M2与GDP的比例。可以看出,自1997年起,我国的广义货币就已经超过了名义GDP,该比例按照一个较为稳定的速度逐渐上升。尽管在2004至2008年期间该比例稳定在140%左右,但是2009年该比例一下跃升超过了160%——很大程度上可以看做是四万亿投资的结果。截至2014年底,中国的M2/GDP比值已经达到了186%。相比较下,该比值在美国却一直保持在70%以下。

图2A:中国M2/GDP (%)

图2B:美国M2/GDP (%)

数据来源:彭博数据库

两国该比值的巨大差异究竟源自何处?

对广义货币定义的不同诚然带来一定差异。根据我国央行1994年公布的货币定义,我们发现和美国对于M1和M2的定义相比,两国的概念主要区别在于:1,我国将所有年限的定期存款都算在了M2中,而美国的M2则只包含10万美元及以下的定期存款以及存款证。该项差异部分地解释了为何我国M2/GDP比值偏高。2,美国将非机构持有的货币市场共同基金(MMMFs)定义在了M2中非M1的那一部分,而我国的M2则没有这一项。截至2014年2月,我国的MMF刚迈入万亿级别,仅占M2总额的不到1%,可以忽略该项带来的不同。

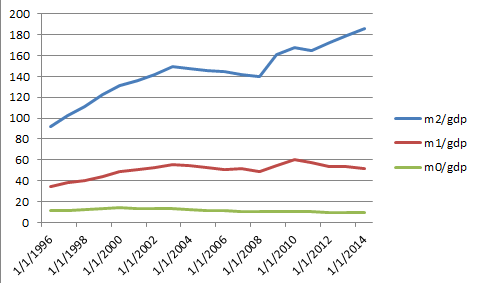

然而定义的不同并不是两国货币量差异的根本原因。从图3我们可以看出,我国的货币量猛增主要是来自于M2中非M1的部分,也就是我国的储蓄率很高,银行体系通过放贷、结汇等方式“创造”出来的存款也很高。特别是2010年以后,M1占GDP的比重和M2占GDP的比重呈相反走势。这体现着我国的产业结构和融资方式与发达国家有着很大的不同。

图3:中国的M0/GDP、M1/GDP、M2/GDP比值(%)

数据来源:彭博数据库

中国人民银行前行长戴相龙在他出版的《领导干部金融知识读本》中指出,产业结构不合理,商品流通量大,经济效益低,都会使货币供应量占用过多。我国2013年GDP(代表着产业增加值总和)为9.18万亿美元,而社会总产出(生产和服务价值总和)为28.6万亿美元,而同时期美国该两项数据则分别为16.8万亿美元和29.7万亿。如果用M2比全国总产出而非GDP,我国货币化比率就会明显下降。另外,企业储蓄的偏高也恰恰说明了资金没有被很好地投入到高收益的生产中去。

融资方式以间接融资为主也是我国货币量高的重要原因。间接融资指的就是银行贷款,而直接融资指的非金融企业境内债券和股票融资,不会引起M2的变化。2013年我国的直接融资合计2.02万亿元,占同期社会融资规模的11.7%;而美国的直接融资则长期保持在40%-50%之间。

“合理的”M2应该是多少

我国的货币发行量较其他国家确实偏高,但是从我国的经济结构和发展阶段来看,我们也无须为其高值大惊小怪。然而有原因并不意味着我国的M2处在“合理的”的范围之内。M2令人担心的原因主要来自于它的增速超出价格和产出增长速度之和过高,和价格水平难以一致地显示通胀程度。

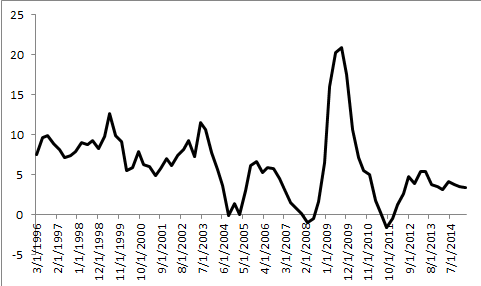

理论上来说,如果货币流通速度稳定,较为理想的货币增速应该是等于实际GDP增速加上通货膨胀率。我国央行在2014年公布了一个“M2增长公式”,表示中国较为合理的M2增速为GDP增速加CPI增速再加2至3个百分点。然而,计算我国近年来的数据不难发现,这个差值基本徘徊在5%左右且波动较大,但一直高于3%的“合理”设定。(图4)我们不禁担心,这究竟是意味着货币供给远远超过了真实的货币需求,还是我们对经济增长的估计充满了不确定?在这5个百分点之下,反映出我国货币流通速度极不稳定,在这种情况下,我们通过产出来估量对应的货币需求是不严谨的,同时反过来也意味着通过调节货币供应量来控制物价和经济难度较大。所以说逐步缩小M2增速和名义GDP增速的差值是政策制定的努力方向。

另一方面,该差值也反映出实际GDP和CPI的失真。特别是后者,当它的统计走向和M2增速向偏离时,我们如何估量经济的真实通胀程度?M2高速增长,相当一部分落在了资产价格的上涨上。然而资产价格的上涨既对实体经济有影响,同时又或许暗示着泡沫的形成。那么当央行把M2作为货币政策的中间目标时,应当“盯住”多大的M2增速才对应着实体经济在均衡稳定的道路上发展,同时“真实准确的”通货膨胀在一个比较合理的数值之下?这是当下我们需要思考的一个最主要的问题。

虽然西方发达国家大部分已经放弃使用广义货币作为中间目标了,但那是在较为流畅的利率政策传导机制的环境之下,而且广义货币一直是欧洲央行、美联储等央行关注的变量。在我国目前的经济环境之下,M2的变动总还是与实体经济联系较发达国家更紧密些。但那并不意味着我们要对一点点波动宛如惊弓之鸟,短期内的一个单纯的数字变化——12%亦或是10%,即便按照理论公式也难以说明什么。货币数量论的应用往往多注重长期低频而非短期高频的经济关系。更何况,当各种金融新形式源源不断地涌出的时代,M2与其他变量的关系就需要更多的谨慎研究了。

图4:M2增速-GDP增速-CPI增速(%) ,中国

数据来源:彭博数据库

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。