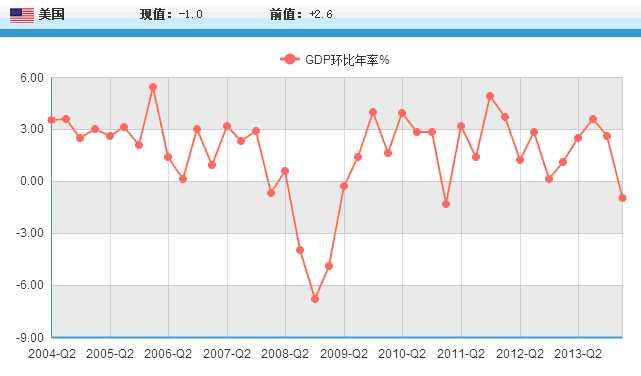

美国商务部在6月25日晚间公布将美国第一季度实际GDP终值年化季率大幅向下修正至萎缩2.9%,这创了2009年第一季度美国摆脱金融危机、经济开始复苏以来的最大跌幅,大大超出了多家权威机构先前的预测,也给2014年美国经济全年增速蒙上了一层厚厚的阴影。相对于4月份公布的初值成长0.1%,第一季度GDP终值年化季率向下大幅修正了3.0个百分点;同时,5月份公布的修正值(萎缩1.0%)和6月份公布的终值之间的差距也达到1976年有记录以来最大数值。该项数据公布之后,美元指数应声快速下跌,最低下探至80.09,刷新近期新低。非美货币则乘势大举反攻,欧元/美元最高上探至1.3651,创近两周新高。英镑/美元一度收复1.70关口,最高上探至1.7004。

美国2004-2014年季度GDP环比年率(%)

迫于数据压力,美联储在此前的利率决议会后的声明中,也下调了对今年经济增长的预期,将2014年经济增长预期大幅下调至2.1%-2.3%,而今年3月份美联储的预期还是2.8%~3%。GDP终值数据的大幅下修,使后三个季度美国经济增速能否弥补这个“大窟窿” 成为一个大大的疑问。根据经济学家的推算,如果今年第一季度美国经济下滑1.5%,后三个季度平均经济增速要达到3.4%,才能实现美联储对全年经济增长的预期。

从去年底开始,就有很多经济学家,包括国际货币基金组织、摩根大通等这样的权威机构一直表示,美国以及其他高收入国家已经走出了经济危机的泥淖,开始走上强劲复苏之路,将成为全球经济增长的主动力。而25日美国公布的2014年第一季度GDP数据显然和这种说法大相径庭。大部分经济学家和权威机构纷纷把这种数据结果主要归罪于去年底及今年初的异常气候状况,但对美国经济全年增长预期仍表乐观;年初连续不断的大风雪确实减少了美国经济活动,对第一季度经济增长造成一定负面影响,但绝不是唯一主要因素,因此,我认为这些所谓的经济学家和机构们的上述分析未免有点避重就轻,还远远不够深入,必须得联系另外几个重要因素综合考虑,才更能说明这一经济现象。

首先,从2013年8月1日起,美国率先采用联合国发布的国民经济核算体系SNA2008的统计标准,加大了知识产权产品生产在国民经济活动统计中的比重,将研发投入和娱乐、文学、艺术产业的支出等原本纳入成本的部分改列为固定投资,将养老金赤字、住宅所有权转移税费成本等均计入GDP核算范畴,从而使知识产权产品在美国GDP中的比重高达40%,也使总投资在美国GDP中的比重上升到20%。根据新统计标准测算,美国GDP总量2012年比原口径下增加了3.6%,2013年比原口径下增加了3%,各年度GDP增长率也显著上浮。该数据修订不仅在名义上提升了美国经济总体水平,也使经济日益虚拟化的美国GDP增长率有了更好的表现,因此,如果从实体经济角度考察,美国第一季度经济状况可能比政府公布的数据所反映的情况更差一些。

其次,年初反常的大风雪固然减少了美国第一季度的投资和消费活动,对美国第一季度经济造成负面影响,但更重要的是,从今年1月份开始,美联储开始逐步退出量化宽松货币政策(QE),并很可能贯穿整个2014年,其月度资产购买规模将从原来的850亿美元缩减至750亿美元,其中长期国债的购买规模从450亿美元降至400亿美元,抵押贷款支持证券(MBS)的购买规模从400亿美元降至350亿美元。美联储还表示,若未来美国经济数据符合其对就业市场持续改善和通胀向长期目标靠拢的预期,可能在未来的货币政策会议上继续小幅削减资产购买规模。这使美元面临升值的压力,也使货币政策对经济的刺激力度开始减弱,从而削弱了美国经济复苏的势头,也影响到美国出口产品的竞争力。根据美国商务部6月4日公布的数据,第一季度出口数据低于预计目标,4月份贸易逆差进一步扩大到472.4亿美元,创2012年4月份以来单月逆差最大记录。第一季度企业针对非住宅项目(诸如天然气钻探设施)的开支重跌7.5%。此前,美国政府公布这一开支增长了0.2%。GDP报告还显示,第一季度企业的税后利润大幅下挫13.7%,降幅创2008年第四季度以来之最。第一季度美国企业增加490亿美元的库存,明显低于原来所估计的874亿美元。前一数字创下了一年来新低,库存项目总计导致第一季度经济增长率减少1.62个百分点。

再次,近年来的财政悬崖问题倒逼美国政府不得不紧缩公共、行政和军事费用等各项财政支出,同时,奥巴马医改法案的实施也没有达到预期效果,政府曾预计第一季度美国民众的医疗相关支出有望得到大幅提高,但实际数据却比政府预计的减少近七分之一,这些因素也对美国第一季度经济形成负面影响。

最后,现在正值美国两党财政预算案、削减政府赤字争论的关键时期,美国去年率先采用SNA2008统计标准,扩大GDP统计口径,本来可以使联邦开支占GDP的比重下降0.5%,债务占GDP的比重下降2%,而每一个百分点的变化,都可能引起最终预算案中数亿美元的变化,继而对美国经济刺激计划产生影响。而此次季度GDP数据大幅向下修订,从某种程度上,也与美国两党政治相互角力脱不了干系,很可能有出于下一步财政、货币和收入政策考虑方面的因素。

尽管如此,根据美国商务部最近公布的数据,5月份新建房屋的销售额是自2008年以来增幅最大的,二手房交易额也是三年来增长最快的,另外就业率、消费者信心,以及制造业和服务业的增长也是非常显著的。彭博通讯社邀请的经济专家们预测今年第二季度美国的GDP增幅将为3.5%,上半年平均增长率为3.1%。资本市场方面的反应似乎也充满了信心,纳斯达克指数、道琼斯指数、标普500指数并没有大幅下降,反而出现了不同程度的上涨。越来越多的迹象表明美国第二季度经济状况正在明显好转,有些经济学家和机构因此指出,被压抑的经济增长动能将在第二、三季度得到释放。

美国GDP年增长率2012年为2.2%,2013年为2.5%,美国经济无疑正处于2008年—2009年金融危机低谷以来的持续复苏期,但实体经济重振计划举步维艰,贸易逆差局面还不可能逆转,国内消费仍是其经济增长的首要动力,国内投资对GDP贡献仍在20%以下。综合现在所掌握的信息,我预计,尽管美国改变和扩大了GDP统计口径,除非美国国会大幅放宽政府举债上限,美联储停止退出量化宽松货币政策,否则,美国第二季度实际GDP终值年化季率很难超过2.5%,2014年全年GDP增长率很难达到2%。

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。