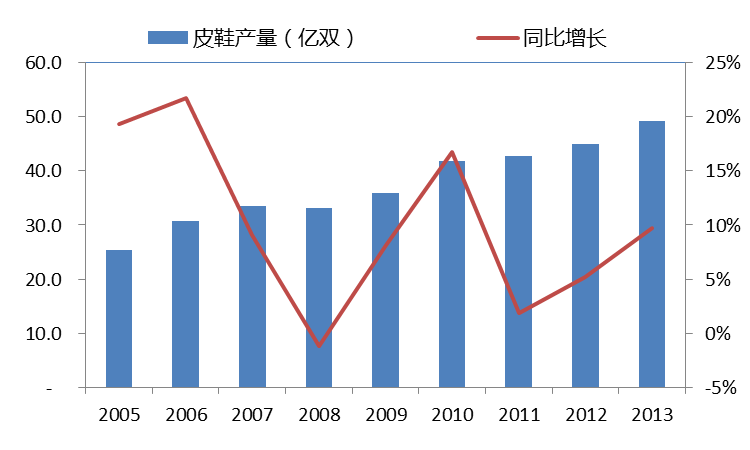

据国家统计局统计数据显示,我国皮革鞋靴产量从2010年的41.93亿双增长至2013年的49.25亿双。2013年,我国皮革鞋靴行业产量呈现增长态势,比2012年(44.97亿双)同比增长9.53%。

行业发展放缓

国内皮鞋行业在2011 年之后增长速度明显放缓,销量、收入虽然总量仍在增加,但增速在下降,表明行业正迈向成熟期。且从产业链结构来看,皮鞋制造业发展受到上游原材料的供应和下游企业发展的影响。目前原料端价格不断上涨,近年来出口量占产量约20%-30%并呈下降趋势,内销表现低迷,整体生产能力过剩。参考美国鞋品需求量增速,预计中国未来销量的增速也可能继续下降到10%以下。但随着人口红利、居民可支配收入持续增长等,中低档鞋增速将超越行业平均水平。

作为一个较为成熟的传统行业,皮鞋行业进入门槛相对较低,品牌和渠道构成一定壁垒。目前国内品牌女鞋竞争格局已相对较为稳定,已经出现资源向优势企业集中的态势,主要包括百丽、达芙妮、莱尔斯丹,星期六和千百度。它们生产大多外包,通过开设百货商场店铺数量驱动营收增长,自营店铺比例较高,存货占总资产比例高,且百货商场占用大量货款。

纵观男鞋产业,目前市场集中度较女鞋相对分散,类似于百丽这样的龙头企业还未出现。根据CIIIC发布的调查报告显示,2010 年我国男皮鞋市场销量领先的十大品牌合计份额为34.96%,其中森达、奥康的市场份额超过5%,分别为5.89%和5.79%。

从较大的几家上市鞋企来看,百丽国际是行业龙头,其2013年营收规模超过362亿元,达芙妮紧随其后,2013年营收规模过100亿港元。千百度,星期六,莱尔斯丹,奥康则规模则相对较小。

经历多年快速扩张后,2013年鞋企成长遇到了困境。市场竞争加剧、收入增速明显下滑甚至出现负增长、企业净利大幅下滑、开新店速度明显放缓、大规模关闭低效店铺,鞋企将步入洗牌、调整期。

鞋企面临困境

百丽作为行业龙头,历年来保持了高于行业总体水平的增长,且通过并购成功实施多品牌战略,鞋类业务的自有品牌主要包括百丽、天美意、tata、staccato、森达、basto、jipi japa、millie‘s、joy &peace、15mins、skap及mirabell等,代理品牌主要包括bata、clarks、hush puppies、mephisto、merrell及caterpillar等,尽管百丽仍保持58%的较高毛利率,但其销售收入增速已由20%降至10%,净利润增速由2011年的24%降至3%。为了追求新的利润增长点,在国内女鞋处于低迷期时,跨界杀入女装领域收购日本服装零售商巴罗克(Baroque),借力巴罗克的设计、管理,加上自身渠道自营优势发展女装。

其他几家女鞋上市公司的状况也不容乐观。收入、毛利、净利润均不同程度下滑,其中达芙妮尤为严重,收入增速由2012年的23%,降至-1%,2013年净利润大幅下降66%。其核心品牌业务“达芙妮”和“鞋柜”较2012年的95.919亿港元轻微下滑0.32%。中高端品牌爱意、step higher、aldo及爱柔仕等营业额较2012年的6.909亿港元增长5.9%。且2014年由于高库存等压力,及电商对大众女鞋冲击等原因,整体销售情况仍无好转,上半年关闭了85家店面。

A股唯一一家女鞋上市公司星期六2013年的营业收入虽同比增长17.53%,达到18.44亿元,但净利润却大幅下降39.07%,至3402.15万元。其净利润连续4年下滑,经营现金流连续6年为负,情况同样不容乐观。

以男鞋为主的奥康国际2013年收入也下滑19%,但其近期转直营渠道调整接近尾声,投资基于互联网思维的零售服务运营商,助力升级“体验”式新终端,符合行业发展趋势。其品牌延伸的女鞋行业始终不理想,是否会通过外延式扩张仍是未知数。

挑战及机遇

根据艾瑞咨询的数据显示,我国2013 年的网络购物市场规模达到1.89 万亿元,占社会消费品零售总额比例达到8%, B2C 占比达到40.4%。目前,国内鞋类产量的 85% 为中低品牌,高端市场容量较小,主要被国际品牌占领,而大众消费女鞋受网购影响相对更大。过去靠开店铺渠道的增长方式面临挑战,供应链优化和品牌影响力将越来越重要。

行业龙头百丽的迅速壮大很大程度上依赖于收购带来的外延式增长。2005年至2008年大举收购了森达、妙丽及美丽宝等鞋类品牌,并着力对新并购业务进行整合。对于同业竞争者而言,能否复制百丽的并购模式,并购后的整合对接是难点。

随着经济增长放缓,消费者信心持续低迷,渠道格局快速演变,女鞋行业竞争越发激烈。而用工成本的刚性上升、库存的困扰也在疲软的需求环境下越发显著,关闭表现欠佳门店导致额外的减值亏损,除龙头企业情况稍好外,行业整体表现不佳,笔者认为未来两年行业将面临更多并购整合,掀起新一轮并购浪潮。

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。

")