在婴幼儿奶粉行业,2008年的三聚氰胺事件彻底打开了外资品牌进驻中国市场的大门。事件后,国内奶粉的质量饱受质疑,消费者对内资品牌的信心骤降,外资品牌备受追捧,奶粉进口飞速增长,国外品牌的市场份额占有率超过了国内品牌。与此同时,因为这一事件带来的进口热,导致国外奶粉品牌价格飙升,一罐900克的外国品牌的一段奶粉,价格达到了350-500元不等。虽然在2013年底反垄断调查后,涨价潮勉强受到了控制,但仍然阻止不了婴幼儿奶粉行业的产品结构向高端、超高端发展,价格每年仍然在持续上升。高速扩张的婴幼儿奶粉市场带来了日渐凸显的产能过剩的现象,2014年销售额首次下降,2015年行业销售额降幅达10%,降至800亿元。近两年,伴随着一系列政策的推出,处于变革期、转型期的婴幼儿奶粉行业也即将形成新的阶段、新的格局。

细观中国的婴幼儿奶粉市场,可归纳为三多现象:企业多、品牌多、配方多。中国目前有104家内资婴幼儿奶粉生产企业,共大约2000个品牌,其中配方最多的企业甚至拥有180种配方,配方之间大同小异;已经进入中国的海外生产企业有77家,海外品牌有233个,如果算上通过跨境电商和海外代购而进入中国的海外品牌,则总共有1000个左右。其次,行业集中度较为分散,外资企业占据了半壁江山。根据欧睿国际(Euromonitor)披露的数据,见图一,前五大外资品牌在中国的市场份额占比43%,分别为美赞臣(美国,15%)、惠氏(美国,13%)、雅培(美国,7%)、雀巢(瑞士,4%)、美素佳儿(荷兰,4%)。前五大内资品牌市场份额合计占比为31%,分别为贝因美(9%)、合生元(8%)、伊利(6%)、雅士利(4%)、飞鹤(4%)。一二线城市对高端奶粉的需求较三线及以下城市更大,外资品牌在一二线城市占比高达80%,内资品牌的优势只集中在三线及以下城市。

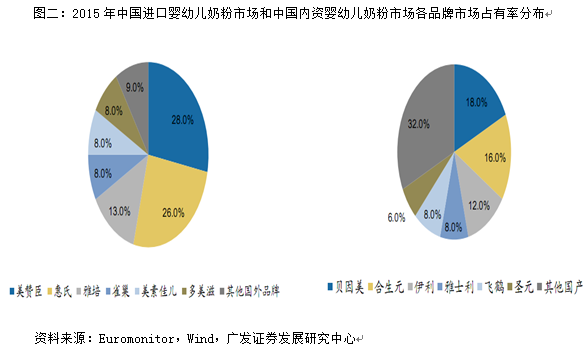

在进入中国的外资奶粉企业中,品牌相对集中。见图二,来自美国的美赞臣和雀巢旗下的惠氏分别占中国进口奶粉份额的28%和26%,超过了一半的市场,前五大外资品牌占据了83%的进口市场。与国外品牌相对集中的情况不同,国内品牌集中度则相对较低。前五大品牌只占据了62%的国内市场,国内杂牌占比32%。

以前,我国对奶粉配方的管理制度均采用备案制,从2018年1月1日起,奶粉注册新政《婴幼儿乳粉产品配方注册管理办法》落地,由备案制改为注册制。具体来解释,注册制量化的规定了每家奶粉生产企业不得超过3个品牌系列和9种产品配方,且海外品牌同样需要通过注册制才能进口销售。中国目前有104家婴幼儿奶粉生产企业,共大约2000个品牌;海外生产企业有77家,海外品牌有233个,加上通过跨境电商和海外代购的海外品牌,共计达1000个左右。如果按每家企业三个品牌来算,未来,将有80%的品牌被淘汰,无法通过注册制的国外杂牌(国外小品牌和贴牌生产企业)和国内杂牌(规模较小的国内生产企业)奶粉企业不得不退出中国市场,让渡一部分市场份额。可以说2018年1月1日是行业竞争改善的关键时间点,一方面会加大对目前市场上现存奶粉品牌的清理,提高品牌集中度;另一方面也促使奶粉企业加大在奶粉配方上的研发投入,因为注册制要求每个配方至少具备40%的差异程度。

按前文中所说,前五大外资品牌的市场占有率达到43%,前五大内资品牌的市占率达到31%。根据中国目前进口品牌的市占率为50%,可以得出国外杂牌的市占率在7%左右,国内杂牌的市占率在19%左右。再根据国家食药监总局的数据统计,前五大国内企业在中国有13家奶粉生产工厂,在海外有3家生产工厂,共33个品牌。目前在海外通过中国注册的生产厂家有77家,剔除前五大国外企业和前五大国内企业在海外的3家生产工厂,可得出国外杂牌企业共有69家生产工厂,未来最多存在207个品牌,相比于目前大约1000个品牌7%的市占率,未来大约只有1.4%的市占率,将让出5.6%的市场份额;目前在国内的奶粉生产工厂104家,去除前五大国内企业的13家,国内杂牌有91家工厂,未来最多可拥有273个品牌,相比于目前1967个品牌19%的市占率,未来大约只有2.6%的市占率,将让出16.4%的市场份额。也就是说,从2018年注册制开始实行起,国内外杂牌将让出22%的市场份额,未来,前十大国内外大牌将占有超过95%的奶粉市场。

由于奶粉注册新政的推进,从2017年1月奶粉进口数据来看,注册新政对进口品牌已构成一定程度的冲击。据食药监总局官网及海关总署的数据统计,2017年1月,中国进口婴幼儿配方奶粉15091吨,同比下降9.2%,这部分进口奶粉金额达2.15亿美元,同比下降8.6%,这是过去22个月以来的首次下降。在多重政策利好的影响下,行业竞争格局正在悄然改变,国内婴幼儿奶粉品牌将迎来新的发展机遇。

2017年1月9日,农业部刊发了《全国奶业发展规划(2016-2020 年)》,“规划”提出2020年,国内要有3-5家收入超过50亿的大型婴幼儿奶粉企业,并鼓励企业兼并重组。这一“规划”的提出,可视为是鼓励中国资本走向海外乳业市场的标志性事件。我认为,未来“中国资本”+“海外品牌”相融合的新模式或将成为新的盈利点。毫无疑问,目前在乳制品行业,国外品牌较国内品牌具备明显的产品及品牌优势,这是因为国内消费者出于食品安全的顾虑,更倾向于选择海外知名品牌,国内产品和品牌处于较为弱势的地位。对于国内品牌最及时有效的改善途径便是,创建“中国资本”与“海外品牌”相融合的新模式,通过与海外品牌的合作来弥补品牌力缺陷,从而全面加速国内乳制品行业的发展。

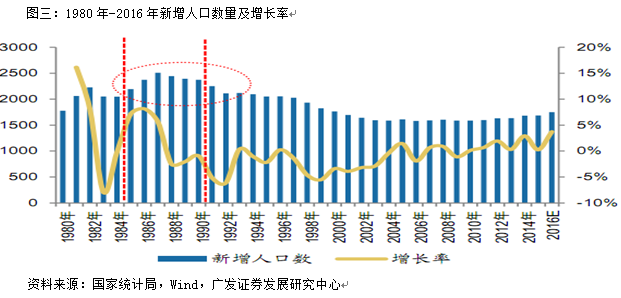

除了政策性的利好外,生育高峰及全面二胎也将双重推动奶粉行业扩容。从人口结构来看,20-29岁是生育一孩的主要群体,25-34岁是生育二孩的主要群体。见图三,根据国家统计局的数据,我国曾在1985年-1990年出现新生儿人口高峰,受益于85-90年的生育高峰,再叠加全面二胎政策的实施,16-20年新出生人口将迎来新的高峰。婴幼儿奶粉的受众主要是0-3岁的小孩,可以预计未来几年我国婴幼儿奶粉的需求将进一步增加。此外,根据央视市场研究的数据显示,因为三线及以下城市的生活成本相对较低,二胎意愿明显高于一二线城市,69%的二孩妈妈分布在三线城市及以下,所以,未来奶粉需求或出现地域性下沉,三线城市及以下的奶粉需求提升更快,由于三线及以下城市更偏好中高端及以下的奶粉品牌,内资品牌乳企凭借渠道优势将迎来新的一轮增长点。

总的来说,中国的婴幼儿奶粉行业正向好的方向转变。一方面,注册制度的落地和规划的推出,有利于奶粉行业供给侧的改革,杂牌乳企将逐渐被清退;另一方面,新生儿人口的增长将带来更多的奶粉需求。相信未来几年,婴幼儿奶粉行业会逐步跨入规范的市场、高集中度的成熟发展阶段。

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。

李懿,英国Aston University投资分析(MSc Investment Analysis)硕士,天才纵横国际企业管理(北京)有限公司并购分析师。主要从事企业投资组合及风险管理方面的研究。