2008年李宁在北京奥运会开幕式上点燃了圣火的一刹那,公众瞩目的李宁公司的关注度随着火焰不断升温。然而,几年的拼搏,在行业萧条的大背景下,这位领跑者陷入了连年亏损的财务危机。随着体育品牌闭着眼睛都挣钱的时代结束,不仅是李宁,整个中国运动品牌行业都陷入了扩张狂欢后遗症。2014年,李宁集团收入按年增长16%至67.28亿元,亏损达到7.81亿元,连续3年亏损(2013年亏损3.9亿元)。随着2014年底金珍君离职,李宁重新接管,李宁集团能否实现二度辉煌是值得思考的问题。

在大渠道时代,李宁旧的盈利模式主要依靠品牌优势,利用经销商资金和渠道,快速铺货,规模制胜,尽可能的多开网点并吸引最大客流量,这也是李宁成为国内品牌老大的重要原因。然而到了零售时代,随着行业增速的放缓,自2007年起国内六大体育品牌的营业收入同比增速已经由80%降低到9%左右。运动服饰不再是时尚的代表,而中端市场消费者对功能性运动产品的红利尚未到来,导致整体需求下降。与此同时,人工、店铺租金等成本上涨,进一步压缩企业利润空间。

体育用品行业的产业链可以分为三部分,分别是代工商、品牌商和经销商。以一双价值400元左右的运动鞋为例,其上下游利益分配如下:

由上图可见,品牌商从一双鞋中获取的利润是最多的,约80元/双,分销商次之,约20元/双,而制造商仅为约15元/双。因此,品牌商是整个供应链中最大利益获得者,同时也承担着最大的风险。

金珍君在任时把达芙妮经验作为李宁改革的新盈利模式,其核心竞争力在于设计能力和供应链系统效率,也就是“快”,通过组织和运营效率获得无与伦比的“前导时间”,最大限度降低供应链财务费用,满足消费者快速,时尚的消费需求。如今分销致胜的关键变成提高周转率和快速销售出货。

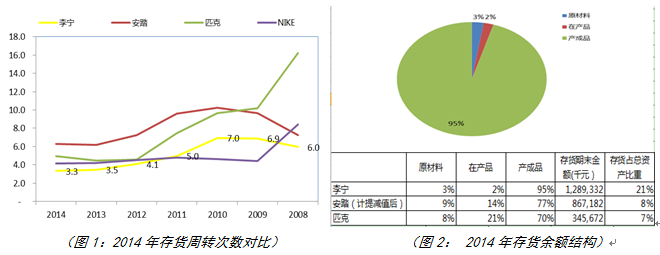

从存货周转效率来看,前期通过店铺扩张的粗放模式所积累的弊端也逐步显现,当行业急转直下时,李宁公司也成了受伤较重者,在关店、库存难题上成为较突出的一个。其2014年底存货高达12.89亿元,较2013年末的9.42亿元增长近四成。与匹克相比,李宁存货周转次数(销售成本/存货平均余额)较少,效率较低,匹克本年周转次数为5,而李宁只有3.3,意味着李宁的平均存货周转天数比匹克长35天。从期末存货结构来看,李宁期末存货中产成品占比高达95%,低效率的存货周转和高比例的产成品占比的最终导致了高额的减值计提,2014年计入成本的存货减值损失粗略估计约1.1亿元。针对存货大增的原因,李宁公司公开资料解释为直营店零售业务扩张所致。除此之外,笔者认为经销商门店关闭519家,企业回购,也是库存增加重要原因。

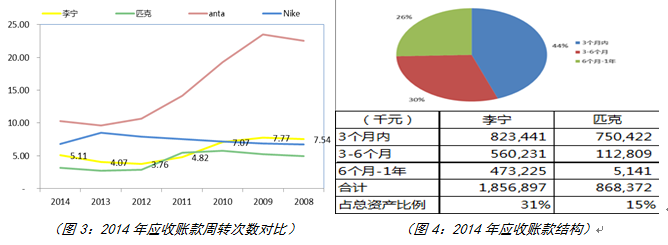

从应收账款周转效率(销售收入/应收账款平均余额)来看,李宁本年有较大幅度提升达到5.11次,超过匹克的3.2次,但距行业复苏领导者安踏的10.33次还是有一定差距。李宁应收账款净额约18.5亿元,存量较高,而且在经过大规模扩张后,李宁的应收账款的健康状况日趋恶化。从账龄结构来看,自2009年至2013年,逾期比例从4%提高到60%,经销商的流动性出现了持续的恶化。2014年有所改善,降低至56%,说明在渠道运营的稳定性和流动性上本年有所提高。对比国内主要的品牌商,李宁的应收账款逾期比例是最高的,经过计提减值(2014年约894万元),以牺牲短期业绩为代价将应收账款中的一部分风险释放了出来。

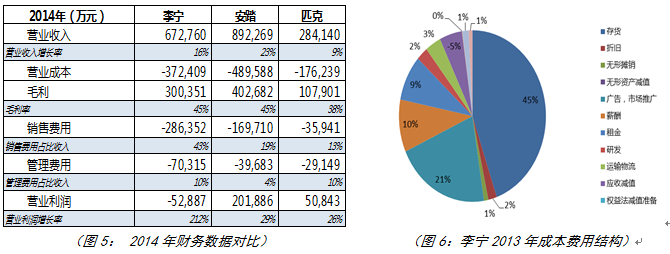

出货方面,从收入来看,2014年,李宁集团收入同比增长16%至67.28亿元,毛利率约45%,销售费用与管理费用占收入比分别达到43%和10%,致使营业利润本年下降至负5亿元。而匹克收入本年同比增加9%至28亿元,毛利率仅为38%,销售费用与管理费用占收入比仅分别为13%和10%,营业利润本年增长26%至5亿元。由此可见,李宁毛利率较高的情况下,亏损主要由于销售管理费用过大。具体来看,公司广告及市场推广费用较大,占到成本费用比例达21%,其次为人员薪酬及房屋租金,分别占比10%和9%。李宁如何使其收入与费用匹配,使市场推广费用支出有效转化为销售额,减少渠道信息不对称性,增加有效出货成为其盈利关键。

目前来看,终端出货不畅是李宁新盈利模式未能发挥作用的核心问题。金氏专注于改善供应链,聚焦于物流反应而非零售本身,然而通过技术投入,信息收集,建立直营店等手段,金氏也为李宁零售问题的解决打下了一些基础。能否最终取得成功,需要企业将市场与零售部门作为公司营销的核心,同时,加强服务,用独特的品牌体验留住客户。李宁的扭亏之路并不容易,门店梳理、库存消化都仍需要时间,盈利模式转变的阵痛还将持续较长一段时间。

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。