浪莎集团,成立于1995年,旗下拥有浪莎针织、蓝枫袜业、宏光针织、立芙纺织、浪莎小额贷款公司、浪莎房地产、安行光伏、蓝也光电等十多家分公司及五个海外贸易公司,目前已发展成为集袜子、服饰、家居、金融等多元化产业集团,是行业的第一大品牌厂家。

浪莎集团旗下子公司——浙江浪莎内衣有限公司,是一家主要从事针织内衣、针织面料的制造与销售的企业,成立于2006年,注册资本1亿元,旗下拥有浪莎、森态、立芙、安星、安仑、飘忆六个子品牌,2007年公司在上海证券交易所成功上市(股票名称:浪莎股份,股票代码:600137)。

行业发展前景乐观

广义的内衣包括文胸、内裤、紧身衣、睡衣、秋衣、家居服等,甚至包括袜子,是服装业的一个重要组成部分。内衣行业发展略晚于男装女装,在中国兴起不过20年,目前处于发展期。年销售额已达1000亿元以上,过去几年以近20%的速度增长,其中文胸份额约占40%,内裤占24%,秋衣约占19%,家居服睡衣等占17%。

中国女士内衣占服装消费额2011年为10%,远低于美国的20%,日本的22%,尚有较大提升空间。内衣前十大企业占品牌内衣市场份额约为60%,目前没有任何品牌占有显著的市场份额,内衣行业较为分散,目前国内有内衣企业约3000家,但销售规模10亿以上的仅有5家,且集中于文胸领域,其他领域仍较为分散,处于市场竞争的初级阶段,利润空间较高,市场机会较大。

与服装行业相比,文胸技术含量较高,设计感强,周转频率更慢,尺码较多导致库存管理难度较大。拥有自有产能的企业一般库存周转率2-3.5次/年,与产业链整体配套控制及品牌影响力和对上下游议价能力要求较高。且内衣企业进入门槛较高,核心竞争力在于品牌运作,供应链管理,渠道管控,设计研发。目前在人工成本压力下,向东南亚转移产能和灵活运用OEM成为趋势。

据丝袜行业调查报告显示,未来的3-5年将是女性内衣、袜子市场的全面爆发期,届时,袜子的消费增长率将高达20%,目前,中国袜子的年产量已经超过130亿双,年销售收入在350亿-500亿之间,而且这个数字每年仍以5%-8%的速度在递增。2012年,全国袜业销量排名前三的品牌依次是——浪莎、梦娜、宝娜斯,市场前十大品牌市场销量占有份额合计58.64%,市场集中度不高。

崛起之路

浪莎,几乎所有女人们都知道的一个品牌,专业机构调查显示,全国平均每6人就拥有一双浪莎袜。上世纪90年代初,翁荣金取得一个广东品牌袜子的总代理权,迅速建立了自己的全国性销售网络,1995年,翁关荣、翁荣金、翁荣弟三兄弟与港商合资创办了义乌浪莎针织有限公司,通过低成本扩张之路,第一步先打响品牌,在其他袜子生产企业还在顾着走大流通的时候,它第一个到中央电视台,打出第一个袜业广告 “浪莎,不只是吸引”,目前已拥有员工5000多名,拥有世界上最先进的数码设备4000多台, 2000多家专卖店,50000多家商场终端销售点,并且在美国、俄罗斯、日本、法国、英国、阿根廷、韩国、意大利等100多个国家注册了商标,开设了国外贸易分公司。日产量100万双,占地1000余亩的工业园,是目前世界上规模最大的袜子生产企业。一系列成就,使“浪莎”品牌成为了一块内涵2.5亿元人民币的“金”字品牌,此时的“浪莎”已积蓄了知名度、资金、技术等品牌延伸扩张的实力。在袜子行业做到第一后,翁荣金又开始主推一个“内装”概念,涵盖从内衣到袜子等多种服饰品类,想从内衣行业分一杯羹。希望借助资本市场的平台,迅速做大内衣产业,使其成为继袜业之后的另一个支柱产业。

借壳ST长控

最初,浪莎希望通过自身进行IPO,但由于大规模股改,再融资与新股发行被叫停一年。而申请新股发行,一般也要等2-3年,这让浪莎将目光放在“借壳”上。

ST长控股本较小,股权相对集中(四川省政府国有资产监督管理委员会持股57.11%)且有配股资格,宜宾的丝丽雅集团是浪莎的上游公司,浪莎与ST长控所处的宜宾市有很好的合作关系。为表示重组诚意,浪莎集团与宜宾市政府签订协议,投资10亿元人民币在宜宾建设浪莎西部产业园,主要生产袜业和无缝内衣系列产品,年产值将达15亿元,主要生产袜业和无缝内衣系列产品。同时,在宜宾市广泛涉足西部小商品城建设、房地产开发等项目,3年内投资总额将不低于25亿元,年销售收入可达20亿元以上。

最终浪莎控股以转让金额7000万元人民币,控股ST长控。在协议签订前,支付1000万元担保;协议生效5日内,支付股份转让款人民币4000万元;股权转让过户登记手续完成前,转让剩余2000万元。股改后,公司以每股6.79元的价格向浪莎控股非公开发行1010.63万股股票,100%控股浪莎内衣。借壳上市后,通过债务重组,剥离不良资产,合并报表后首年实现盈利约人民币3亿元。

笔者认为,此次并购时机较为成熟,由于欧美国家对低端纺织品的管制,使义乌袜业出口受到很大影响,转入内销渠道,利润微薄。而针织机械具有通用性,一条16台机器的袜子生产线有10台左右都可以用于生产内衣,同时,世界范围对无缝内衣需求较大,而国外也无专门生产企业,对无缝内衣出口几乎没有限制。浪莎在收购长控的过程中,不仅收获了一家上市公司,而且还进一步提高了浪莎内衣品牌的影响力,1年之间,财富暴涨15亿元之多。

整合之路

成功上市的浪莎,并没有将自己的袜业资产置入其中,而选择了刚刚起步的内衣业务。浪莎整合生产供应链,利用其占地面积1000多亩的厂区优势,3000台套国际最先进的全电脑设备优势,与东华大学成立针织品研究所的科研优势,博士后工作站及纺织专业的高级工程师的人才优势,吸引内装所有品类的生产厂商入驻浪莎内装工业园,由浪莎统一管理,形成内装供应链,维持了内装产品的长期稳定供应。

“浪莎”在多元化道路上走得非常谨慎:抓住袜子这个主业不放,发展内衣等也是为了更好地服务主业。在内衣制造大规模上线时,公司对袜子的研发投入不减反增。做强一个品牌就是聚焦,在一定程度上,“浪莎”就是袜子的代名词。公司试图借力使力,利用“浪莎”袜子的品牌附加值拉动内衣消费。

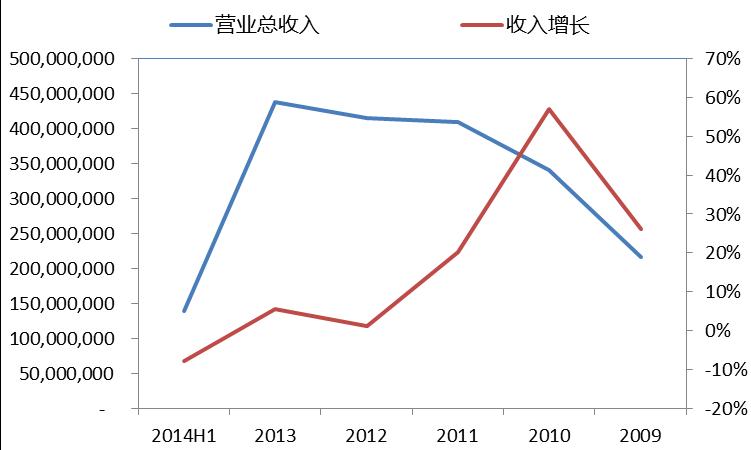

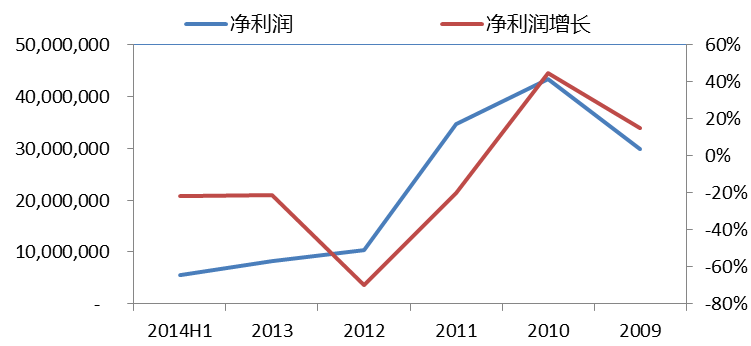

(图1:公司近年营业收入 数据来源:公司年报)(图2:公司近年净利润 数据来源:公司年报)

近年来,浪莎股份业绩连续3年下滑,从产品来看,内衣是下滑最为严重的,今年上半年内衣实现收入1891万元,同比下滑56%,且毛利率由16%下滑至8%;文胸收入下滑19%,短裤收入增长45%,达到8357万元,可见公司对其业务进行调整。

(图3:主营业务细分 数据来源:公司年报)

虽然内衣行业整体发展态势良好,但浪莎目前仍处于中低端市场,且内衣(秋衣)相对文胸等行业技术含量较低,发展相对成熟,竞争较为激烈,时常通过价格战抢夺市场份额。而文胸中高端市场已经相对稳定,品牌阶梯初步形成,浪莎所处的中低端文胸市场,竞争较为激烈。虽然,浪莎是袜业龙头,要得到内衣行业消费者的认可仍需要一定的时间,并未如当初所计划的那样三年内成为内衣行业老大。虽然具备品牌,生产等方面优势,产品方面,浪莎内衣并没有自身特色,面料款式均采取跟进策略,各个子品牌定位较不清晰,库存控制没有足够经验,对内衣的设计研发仍相对薄弱,且研发费用本年同比下降42%,广告费占比收入本年由2%提升至5%。

(图4:广告及研发费用 数据来源:公司年报)

笔者认为,目前并购重组或许是浪莎股份扭转其业绩连续下滑的有效途径,且公司本年曾表示,希望通过资产重组或并购重组进行企业转型,并已着手进行市场调研,而具体是大股东浪莎集团资产注入还是转向新兴产业还不得而知。

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。