大主播塌房、退货率高企、商家闭店潮……过去几周,围绕着电商行业的讨论总是笼罩着重重阴云。

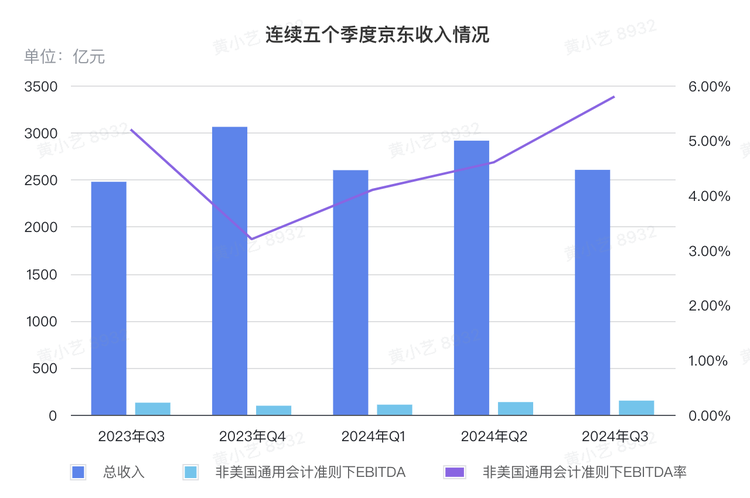

就在这样的氛围之下,京东发布的2024年第三季度财报却呈现出了预期外的表现。11月14日,这份财报显示:京东季度收入2604亿元,同比增长5.1%;经营利润增长29.5%,归属于本公司普通股股东的净利润增长47.8%,在当前各大平台激烈竞争、普遍牺牲利润换取市场份额的背景下,京东同时实现了收入增长与利润提升。

这种反差引起了二级市场的热议:为什么京东在这个特殊时期实现了看似矛盾的目标?

追溯京东近两年的经营轨迹,2022年刘强东著名的内部大会发言之后,京东经历了一系列的改革措施:先是推进第三方商家与自营业务的 平权,深化采销模式、重构供应链效率,继而推出百亿补贴重构用户心智,最后通过下沉市场和新品类布局,扩大增长空间。种种战略的效果直到本次财报季度得到了集中显现:用户购买频次双位数增长,新品类增速显著提升,作为一个电商平台,供给两端的规模都发生了良性的扩张。

或许,在消费市场仍在恢复的背景下,这份成绩单本身没有太多秘密,只是印证了一个简单的商业真理:当效率达到临界点,好货、低价、服务的“不可能三角”自然会坍缩为一个点。

拐点时刻:立足3C,开拓百货

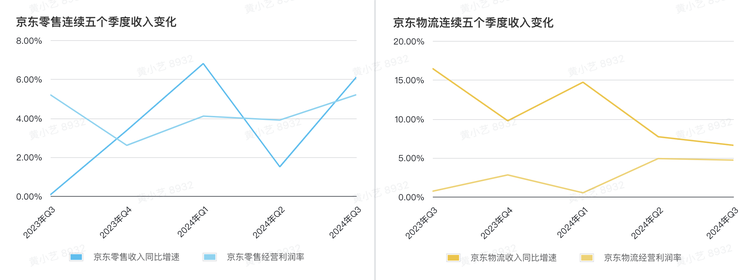

从业务结构来看,季度内,京东零售收入2250亿元,同比增长6.1%,经营利润为116.08亿元,经营利润率为5.2%;京东物流收入444亿元,同比增长6.6%,经营利润20.86亿元,经营利润率为4.7%;而其他的新业务收入为50亿元。

在行业竞争白热化的阶段,企业很容易就陷入增收不增利、增利不增收的两种情况。但从上述图表可以明显看出,伴随着京东两个核心业务的收入增速,经营利润也在不断提升,这意味着业务整体步入良性阶段。

以物流业务为例,过去几个月,京东将59元免包邮、免费上门退换等服务从自营商品拓展到了POP商品,推出了晚发赔等服务,通过提升用户购物体验,以此来增强零售业务的竞争力,但由此,并没有带来京东零售和物流利润率的下跌。

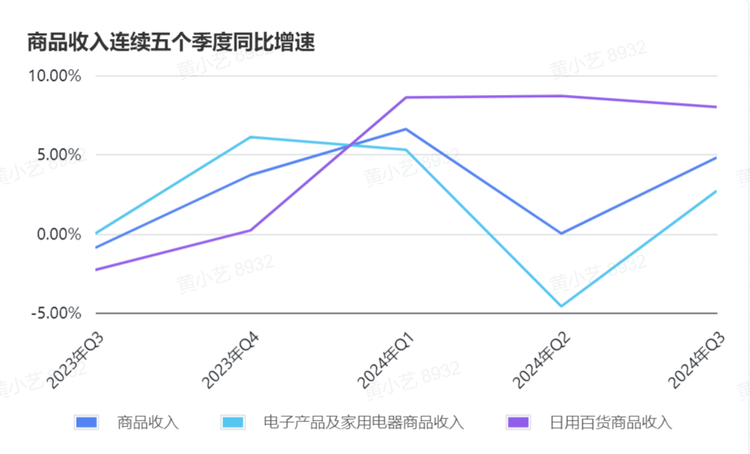

从品类收入的占比来看,京东的增长曲线也十分清晰了:一手巩固3C数码这个“大本营”,一手开拓日用百货这片“新蓝海”。

这不是简单的品类扩张,而是供应链能力的跨界复制。

从连续五个季度的数据来看,京东自营商品的收入变化与电子产品及家用电器商品收入变化起伏一致,带电类产品始终是京东绝对的基本盘,必须牢牢把握住。

第三季度的收入增长,也离不开带电产品的增长。该季度,电子产品及家用电器商品收入1226亿元,同比增速转为正,增长2.7%。一方面,是高温天气下,用户对家电需求增长;另一方面,则是政府以旧换新政策出台后,9月京东家电和3C品类需求快速增加。

而日用百货商品收入821亿元,为整体收入提供了新增量,同比增长8%,其中商超、服装品类均发生了两位数的增长。

日用百货品类和3C品类不同,存在着品类品牌更丰富、体积规格更多样、有效期限差异大等特性,对供应链效率要求也更高,因此在京东大力发展供应链基础设施的过去几年,日用百货的履约成本压力是非常大的。

但如今,随着供应链效率得到了优化,业务又到了寻求增量之际,日用百货就成了埋藏着黄金的蓝海。

一部分日用百货可以复用平台已有供应链模式,但更多的商品和品类例如食品、服饰都要求自营模式重新“计算”效率公式,需要更多的时间小心验证。

相比之下,引入第三方商家,是一条更快的道路。

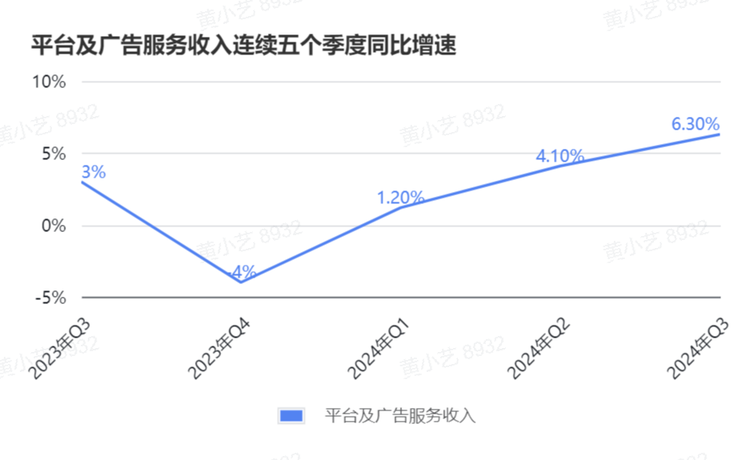

在刘强东提到为自营和第三方商家平权之后,京东就一直在推进第三方商家的入驻。第三方商家为平台带来的收入主要是平台佣金和广告收入,从数据来看,该季度这一收入为208亿元,同比增长6.3%,也达到了增速新高。

平台佣金和广告收入的增速对京东而言极为重要,因为这不仅是京东在自营业务之外的新增量,也意味着平台的流量生态是否健康。毕竟,只有流量流转有效率,第三方商家有增长,他们才愿意付出广告费用。

总体来看,多个维度的数据增长,都意味着京东迈入了新拐点。

1

采销模式,给效率战上“保险栓”

在过去两年的电商价格战中,以自营为主的京东区别于其他电商平台,始终走在一条不同的道路。

从最初推出百亿补贴开始,京东就着力打造“效率型低价”而非“补贴型低价”。这是因为基于供应链生态,京东需要将目光聚焦在效率提升上。

京东CEO许冉就多次提到,“真正的低价不应源于补贴,而是建立在供应链的高效之上。”

最核心的体现就是,京东的低价营销活动,相比于其他平台的流量大战,有采销作为保险栓,进行“把关”,人力调控。

此前,在百亿补贴初上线之时,有采销透露,一款参与百亿补贴的情侣手串是由采销主导、选择商家配合生产出来的定制化的全网低价产品,最终不仅商品卖爆了,还带动了全店的销量。

“我们的产品并不是拿到价格补贴所以降价的,而是在平台和全网数据的分析下,和采销一起确定的款式和价格,确实由此拿到了大额的流量。”该商家说道。

除了营销活动,京东将采销模式的优势也延伸到了直播电商领域。懂产品、懂用户、0佣金......在“11.11”期间,京东采销直播订单量同比增长3.8倍,开创了一种有别于主播红人直播、商家品牌直播的新模式。

这一差异化策略,随着市场竞争进入下半场而愈发凸显出价值—当其他平台的低价策略逐渐显现出质量把控难、用户体验差等问题时,京东的采销一方面通过规模化采购降低成本,另一方面借助专业化运营确保品质,实现了价格与质量的双重保证。

除了怎么卖,采销更关键的作用,是对供应链的深度参与,影响卖什么甚至生产什么。

在当前各大平台都在比拼性价比的背景下,京东的C2M(Customer to Manufacturer)能力构筑了新的竞争壁垒,从京东的黑神话·悟空系列产品,再到新型的棉柔纸巾、更适配婴儿肌肤和年龄尺寸的尿不湿、关注学生旅游打卡潮流的数码相机产品,各个业务的采销都能够针对当下消费者的痛点、喜好,参与产品开发和定制,兼顾产品质量和成本优化。

在经历了低价低质的商品陷阱之后,高退货率不仅让商家们苦不堪言,也影响了消费者的心理,对低价的狂热正在退却。

而京东的这种基于采销模式的经营策略,正在解决消费者的难题:本质上是用规模化的供应链效率来重构行业竞争逻辑,并重新唤起消费者的信心。

当经营效率达到临界点,好服务和低价格不再是二选一的难题,反而能够形成良性循环:更低的价格带来更大的销量,更大的销量又能带来更高的效率和更好的服务,最终实现了供应链效率、用户体验和经营成本的多维度突破。

1

先找到支点,再撬动生态

在零售业态的演进过程中,如何在供应链、平台和消费者三方之间找到平衡点,一直是一个复杂的“力学难题”。只有找到那个关键的支点,撬动整个系统生态进入正向循环。

对京东而言,采销的深度参与是一个支点,百亿补贴等营销活动是一个支点,甚至国家的补贴政策也是一个支点。

其中,采销和百亿补贴,都是平台主动发起的效率战役。

前者是平台对接供给端,通过采销1V多的形式,挤掉供应链的水分。而后者,是平台向消费者发出的信号,吸引流量灌入,带来商家的增长。

在这个过程中,平台作为消费和供给的连接器,主动推进整体生态的循环。

以旧换新的政策也是如此,这不只是带来销量上的增长,更重要的是,通过以旧换新产生了消费动能,激活了存量市场,推动了供给端的增长,让消费链条旋转起来。

接下来,京东还要寻找更多的支点,让生态更好的循环起来,例如更好的广告增长与营销工具等等,来放大流量生态当前的增长。

从目前的数据来看,供给端与消费者已经形成了良性链接:一面是用户活跃度的显著提升,今年前三季度不仅活跃用户实现了双位数增长,用户购物频次也同步提升;一面是商家数量增长,越来越多的第三方商家选择入驻京东平台。

想要实现消费者所需要的“多、快、好、省”,别无他法,只有让极致效率与规模效应有机结合——效率提升带来的成本优势,能够持续让渡给用户,而用户体验的改善又能带来更多的成交量,从而形成良性循环。

这看似是一个简单的商业逻辑,但要真正构建起这样一个自我强化的生态系统,需要长期的积累和系统化的运营能力。

免责声明:本文来自 硅星人Pro客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。