始建于1898 年的美国固特异轮胎橡胶公司的标志是一只代表优美、迅捷“飞足”的固特异飞艇。这家总部位于美国俄亥俄州阿克隆市的百年公司,其销售额在2014年排名前三,是世界上最大的轮胎生产公司之一。如今固特异在全世界的员工达到80,000多人。

作为世界轮胎制造商的三大巨头之一,固特异自建立起就始终不懈地致力于新产品的开发和创新,以适应日新月异的市场需求:

1899年引进充气轮胎。

1903年获得无内胎轮胎专利;1909年推出飞机与卡车的充气轮胎。

1907年推出固特异飞艇。

1917年首创长途卡车运输业务:飞足捷运。

1947年推出尼龙帘线轮胎,进而于1962年推出后来成为行业生产标准的聚酯帘线轮胎。

1970年,“阿波罗”号14号宇航员登陆月球所乘太空车的轮胎就是固特异公司研发的,这使得固特异生产高品质轮胎的能力获得进一步的认可。

……

经历百年历史的沉淀,固特异逐渐树立巩固的品牌地位,成为了消费者以及同行心中的卓越品牌。而如今,固特异的地位还是一如既往地稳固吗?

轮胎行业发展到今天,其产品的科技含量已不算高。这使得轮胎行业的门槛相对其他行业较低,以至于行业竞争异常激烈,结构性生产过剩严重,即低端同质化轮胎过剩严重。中国的轮胎行业更有着出口贸易摩擦和橡胶原材料关税增加两座大山压迫。当前,整个轮胎市场弥漫着焦虑的情绪,制造商库存增加,行业资金链紧张,价格战进入白热化……轮胎制造商们渴望找到一个新的出路。

2015年4月,固特异的竞争对手米其林以5000万英镑的竞价收购了英国顶级轮胎销售网站Blackcircles.com。继4月中旬收购法国领先的轮胎在线网店Allopneu的40%股份后,这次收购意味着米其林进入了积极实施电子商务策略的阶段,将通过网络简化轮胎购买流程并提供专业化安装服务。这被认为是轮胎制造产业向电商发展的标志性事件。

长久以来,轮胎一直采取的是厂家到批发商再到零售商,最后走入终端消费者的传统营销模式,但这种营销模式需要较高毛利来支撑。而在轮胎行业产能结构性过剩,市场竞争愈演愈烈的今天,轮胎批发商的利润越来越低,加上在互联网发达的今天,消费者购买渠道增加,信息流动速度加快,消费者的议价能力越来越强,轮胎行业销售模式的变革成为一种必然趋势。

固特异在20世纪90年代初期曾发生“分销变革事件”。当时,固特异打破沿用60多年的独立经销商制度,开始通过西尔斯公司的汽车销售中心和沃尔玛连锁店销售固特异轮胎,以此来抓住固特异轮胎的潜在购买者。但开发新渠道引起了固特异原有经销商的不满,一些经销商甚至开始通过经营并大规模促销更便宜的私有品牌轮胎来报复固特异,在一定程度上对固特异形成了冲击。当前,轮胎行业的销售模式变革会不会让历史事件重演呢?

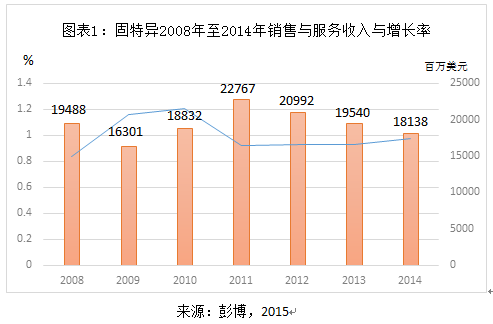

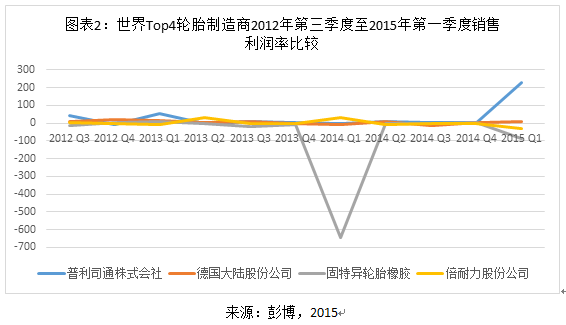

回望过去7年固特异的销售与服务收入(图表1),一些引人警惕的信号正在出现。固特异近年来销售增长乏力,销售与服务收入增长率自2010年下降0.3个百分点后,并无明显增长。此外,固特异的销售利润率与其它三家的情况基本相同,处于较低的水平(图表2),反映出轮胎行业整体在产业链较低的议价能力。2013年末,固特异的销售利润率一度受委内瑞拉货币贬值相关的巨额一次性开支拖累大幅下挫,短暂恢复之后,于2014年第四季度呈现下跌趋势,根据固特异的年报解释,这主要受亚太区轮胎业务销售量增长放缓以及不利的汇率折算影响。

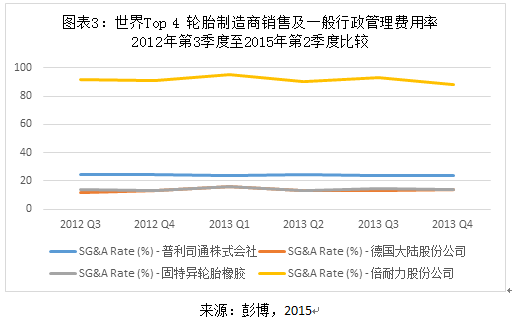

固特异的销售及一般行政管理费用较低,营销能力不足也是销售收入增长乏力和利润走势下行的一大原因。从销售及一般行政管理费用上来看(图表3),固特异和大陆轮胎在2012、2013年在世界前4强轮胎制造商较低,其中,远远低于倍耐力公司。很明显,固特异为降低成本,减少负债,在经营中选择精简费用并减少投放的策略。

在销售及一般行政管理费用下降的同时,固特异的研发投入也在减少。从图表4可以看出,与另外3家轮胎制造商相比,固特异从2004年至2014年的研发费用最低。持续研发低投入使得研发已经不再构成固特异的竞争优势。

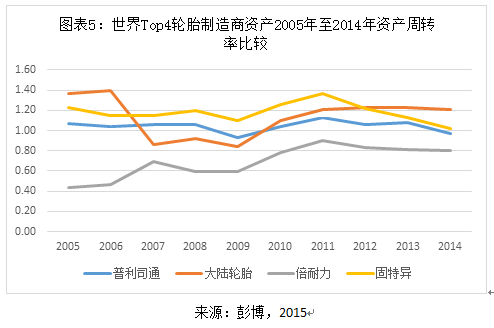

从资产周转率上来看,如图5所示,固特异较其它三家公司拥有较高的资产周转率。高资产周转率体现了固特异拥有较高的全部资产管理效率,以及与同等轮胎制造商相比的较强的销售能力。但自2011年起固特异的资产运营效率连续三年呈下滑趋势。

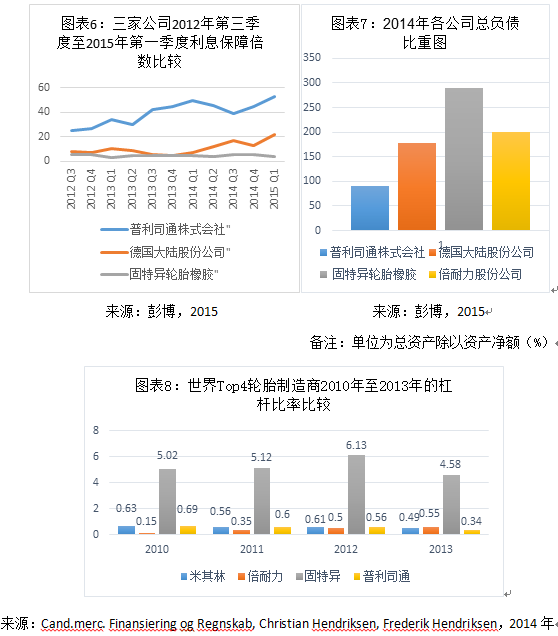

财务层面,固特异的长期债务自2008年起在不断攀升,从图表6,7中看,固特异的利息保障倍数低于其它两家,并在2015年第一季度低于普利司通13倍左右,总债务比重也远远超过其它三家轮胎制造商。从图表8来看,在2010年至2013年期间,固特异的杠杆率一直处在4以上,在2012年一度达到了6.13,而米其林、倍耐力、普利斯通等轮胎制造商的杠杆率与此同期还不到1。固特异的杠杆比率如此之高,大部分原因是因为在过去几年里固特异斥巨资扩张新的市场,其中大多数资金都来自于借贷。值得一提的是,固特异是以上四家中唯一被评为非投资级别的公司,S&P对固特异的信用评级为BB- 级别,Moody给固特异的信用级别为Ba3. 低信用级别和高杠杆的资金借贷意味着固特异的财务成本和未来财务风险增加。面对固特异的高利息费用,如果公司的自由现金流无法保持在同样的高水平,那么,高借贷将会成为固特异的一道潜在的伤口。

综上所述,固特异从销售到资金,到债务,到研发投入,都释放了令人担心的信号。在竞争激烈的轮胎市场上,固特异品牌就像一颗拥有百年光辉历史的粗壮老树,但在树干之下却早已不再巩固。在世界轮胎行业不断变革的环境下,在觊觎固特异百年品牌的富有野心的轮胎制造厂商们的眼中,或许固特异早已成为下一个并购标的。

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。