我国光伏电站发展现状

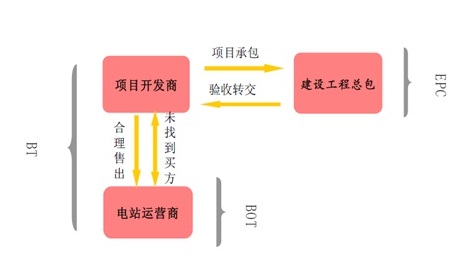

多种运营模式并存 光伏的终端应用主要为小型分布式电站和大型地面电站,目前国内光伏电站市场主要存在以下几种运营模式:EPC、BT和BOT。

图 1 光伏电站运营模式

EPC就是光伏电站的工程总包方,即按照合同约定,承担工程项目的“设计、采购、施工、试运行服务”等,并且对承包工程的质量、安全、工期、造价全面负责,而相应的工程承包商必须具有EPC资质。BT方式则是指公司作为电站的开发商,通过招标确定项目建设方(EPC),建设方组建项目公司展开工程的施工等。开发商负责整个项目的融资、投资和建设,包括电站开发权的争取等。项目建设完成后,建设方将项目转交给电站开发商,经过其验收合格后,开发商负责电站的顺利并网及拿到补贴,再以合理的利润将电站转手卖给电站运营商。BOT模式则是BT模式的演变,当项目建成,并且各方验收合格后,电站开发商通常会选择将电站售出给运营商(一般以电力集团为主)以达到资金快速回笼的目的,而双方出于各自利益的考虑,在短期内并不一定能够达成共识。此时,电站开发商会选择自己当运营商,同时再寻找适当的买家,伺机出售电站。

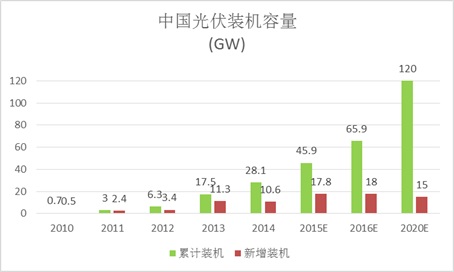

装机容量全球第一 截止到2015年9月我国光伏累计装机37.95GW,预计2015年会超越德国成为全球第一。预计2016年我国新增光伏装机18GW,到2020年累计装机容量将达到120GW。

图 2 中国光伏装机容量

上网电价下调对投资IRR的影响

中国光伏上网电价调整方案已经获得国家发改委价格司和国家能源局的通过,2016年三类光照资源区的上网电价将分别下调为0.8、0.88、0.98元/千瓦时。2016年1月1日以后备案并纳入年度规模管理的光伏发电项目,以及2016年之前备案并纳入年度规模管理的光伏发电项目但于2016年6月30日之前机组未全部投运的,执行2016年上网标杆电价。

表1 全国光伏电站标杆上网电价

|

资源区 |

2016年以前(元/千瓦时) |

2016年(元/千瓦时) |

资源区 |

|

Ⅰ类资源区 |

0.90 |

0.80 |

宁夏、青海海西、甘肃(嘉峪关、武威、张掖、酒泉、敦煌、金昌)、新疆(哈密、塔城、阿勒泰、克拉玛依)、内蒙古(除赤峰、通辽、兴安盟、呼伦贝尔以外地区)。 |

|

Ⅱ类资源区 |

0.95 |

0.88 |

北京、天津、黑龙江、吉林、辽宁、四川、云南、内蒙古除(赤峰、通辽、兴安盟、呼伦贝尔)、河北(承德、张家口、唐山、秦皇岛)、山西(大同、朔州、沂州)、陕西(榆林、延安)、青海、甘肃除一类以外其他地区。 |

|

Ⅲ类资源区 |

1.00 |

0.98 |

除一、二类以外其他地区。 |

目前国内光伏电站的平均投资成本在7~8元/瓦的区间,假设电站并网容量为40MW、三类地区有效利用小时数分别为1500、1300、1100小时,投资成本7.5元/瓦,融资结构采取20%的资本金,借款利率为5.88%,贷款期限为15年及不存在弃光和补贴拖欠的情形下,上网电价下调对Ⅰ类资源区投资收益率的影响最大为1.93个百分点,对Ⅲ类资源区投资收益率的影响最小,项目IRR(内部收益率)仅下降0.29个百分点,其投资收益率相比较其他行业而言还是较高的。

表2 上网电价下调对投资收益率的影响

|

资源区 |

2015年电价 |

项目IRR |

2016年电价 |

项目IRR |

IRR变化 |

|

Ⅰ类资源区 |

0.9元 |

11.89% |

0.80元 |

9.96% |

-1.93% |

|

Ⅱ类资源区 |

0.95元 |

10.46% |

0.88元 |

9.29% |

-1.17% |

|

Ⅲ类资源区 |

1.00元 |

8.69% |

0.98元 |

8.40% |

-0.29% |

目前Ⅰ类资源区由于当地电力消纳能力不足,电网建设落后,电力向外输送能力有限,存在较为严重的弃光限电问题,截止到2015年9月全国累计光伏发电量306亿千瓦时,弃光电量约30亿千瓦时,弃光率10%,主要发生在甘肃和新疆地区。其中甘肃弃光率达28%,新疆弃光率为20%,同时补贴拖欠时间较长,严重影响现金流。第三类资源区主要包括东部沿海地区,尽管光照条件不及中西部地区,但电网接入条件较好,区域电力消纳能力较强,在一类、二类资源区上网电价大幅下调的情况下,未来对东部地区的投资更有吸引力,不仅可有效的解决中西部地区的弃光限电问题,又可以有效降低中西部地区电网建设的压力。

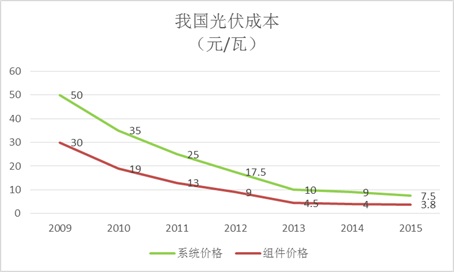

装机成本下降对投资IRR的影响

近几年来,光伏电站装机成本已显著下降,主要受益于上游多晶硅、光伏电池、光伏组件价格的下降及光伏电池效率的不断提高,目前国内总装机成本在7~8元/W的区间内。标杆电价是在10元/W的基础上制定的,因此光伏电站投资目前拥有可观的收益率水平。

图 3 我国光伏装机成本

表3 系统成本对光伏电站投资收益率的影响

|

EPC成本(元/瓦) |

Ⅰ类地区IRR |

IRR变化 |

Ⅱ类地区IRR |

IRR变化 |

Ⅲ类地区IRR |

IRR变化 |

|

7.5 |

9.96% |

|

9.29% |

|

8.4% |

|

|

7.35 |

10.26% |

0.30% |

9.57% |

0.28% |

8.67% |

0.27% |

|

7.2 |

10.55% |

0.29% |

9.85% |

0.28% |

8.94% |

0.27% |

|

7.06 |

10.85% |

0.30% |

10.12% |

0.27% |

9.20% |

0.26% |

|

6.92 |

11.14% |

0.29% |

10.41% |

0.29% |

9.47% |

0.27% |

按照目前条件以EPC成本从7.5元/瓦开始计算,其成本每下降2%项目IRR将上升0.28个百分点左右,高效的产品应用及系统成本的下降将成为行业发展的关键。

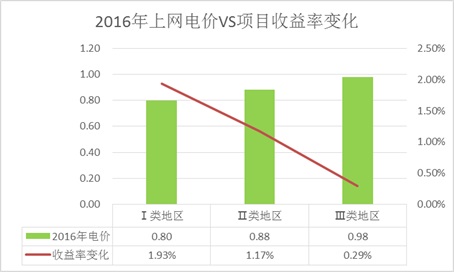

上网电价下调,光伏电站收益率仍然可观

通过逐步降低补贴促进光伏发电成本下降是行业发展的必经之路,我国上次调整光伏上网电价是在2014年,本次对一类、二类、三类资源区上网电价下调幅度分别为-11%、-7%、-2%符合市场和产业预期。从对电站的投资回报率的影响来看,随系统成本的降低,对收益率的影响有限。

图 4 上网电价变化对投资收益率的影响

2016年光伏上网电价下调显著拉开了三类资源区之间的电价差,尤其是第三类资源区的电价仅下调2%,较下调后的第一类资源区电价高出22.5%,而投资收益率仅降低了0.29%,大大提高了中东部和南部地区光伏电站项目的投资吸引力,不仅有效的缓解了西部地区的弃光限电问题,又将投资引向有较强电力消纳能力的东部地区,十分有助于我国光伏行业的健康发展。

免责声明:本文来自超天才网客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。