对“药茅”片仔癀投资者来说,2024年注定是令人失望的一年。

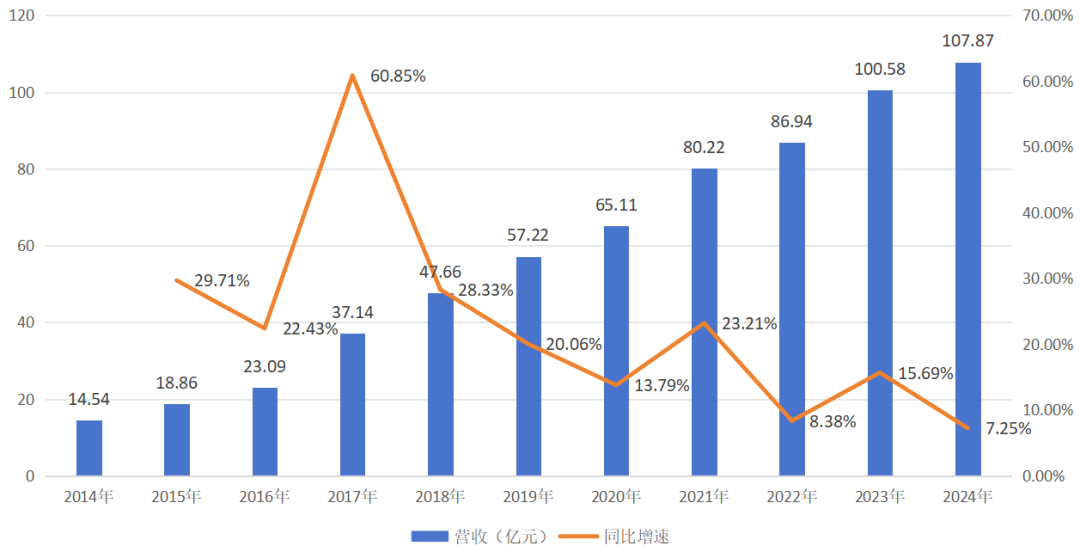

虽然片仔癀在2024年延续了业绩增长趋势,但公司营收增速却仅为7.25%。这是继2022年疫情影响后,片仔癀第二次营收增速不及10%,而且营收增速还创下近十年的最低值。今年第一季度,片仔癀更是“破天荒”的出现营收同比下滑。

图:片仔癀营收及增速一览,来源:锦缎研究院

曾几何时,片仔癀也是“市值神话”的代名词。其市值从2003年上市时的10亿元,到2021年一度逼近3000亿元,18年涨幅近300倍。尤其是2020至2021年,伴随白酒板块大火,片仔癀的市盈率最高达160倍。2021年,一个片仔癀,几乎相当于其他品牌中药市值之和。

片仔癀的“药茅”称号,不仅仅来自市值表现,更是因为它和茅台的深度绑定。“茅台+片仔癀”一度成为高端礼品甚至是投资升值的“奇货”。在火热的概念炒作之下,两者均以稀缺性、投资属性及社交货币功能成为资本市场的宠儿。然而如今,这对“黄金搭档”却同步跌落神坛。

几乎被市场遗忘的“药茅”片仔癀,旧有叙事逻辑失效以后,而今又应被如何审视?

01

药中茅台

片仔癀的崛起路径几乎与茅台如出一辙。在中国消费市场的黄金年代,片仔癀与贵州茅台都以“稀缺性”的密码,打开了通往消费者心智的大门。

岁月悠久的历史,为片仔癀披上了神秘的面纱。其核心产品片仔癀锭剂,起源于明朝御医秘方,有近500年历史,是商务部指定的第一批“中华老字号”。早在1965年,片仔癀就被列为“国家级保密配方”。同时,片仔癀的原料也是稀缺品种,其制作所需的材料有天然麝香、牛黄。光凭古装剧的熏陶,这些原料就能让片仔癀有着出众的高逼格。

这些先天特性,都培育出片仔癀天然的高溢价能力。

与之类似,在茅台酒的叙事里,茅台镇独特的微生物环境和气候条件、古法复杂的酿造工艺、超长的生产周期,都让茅台酒的产能受到严格限定,制造了稀缺性的概念。

正是基于稀缺特性,使得片仔癀和茅台酒并不需要思考太多,只需要做好品牌维护,并通过逐渐提价的方式,就能很好的释放业绩。

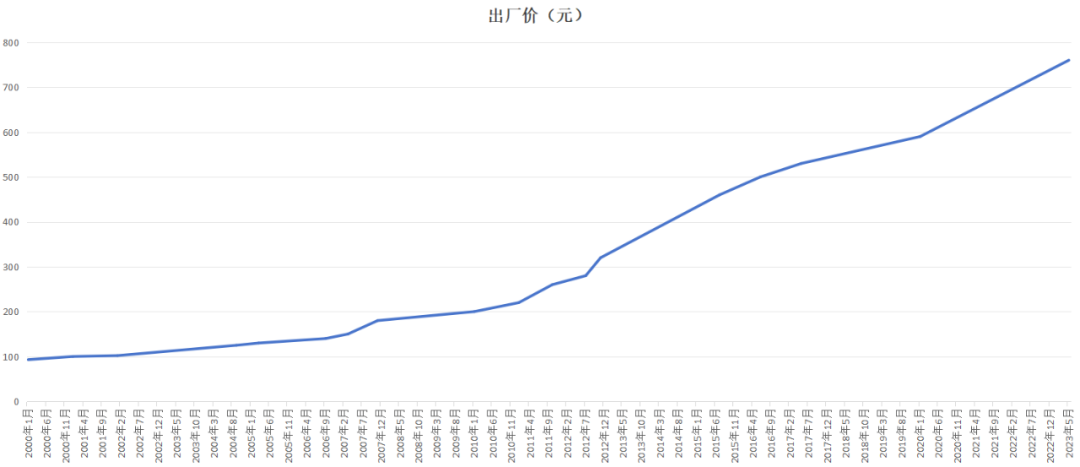

在上市前夕的2000年,片仔癀的内销价格仅为93元,至2003年上市时,每粒售价已经涨至125元。2005年3月,片仔癀正式第一次公告提价,国内销售出厂价格调高至130元/粒。别看一粒仅上涨了5元,但却打开了片仔癀涨价的潘多拉魔盒,此后十几年间片仔癀经历过十余次提价。最新的一次涨价发生在2023年5月,片仔癀更是直接将内销价格相应上调170元/粒,出厂价格达到760元/粒。

这样的涨价套路,一眼看去满满都是茅台的影子。要知道,茅台酒的指导价格,也是从1988年的140元/瓶,一直到涨价到2023年的1499元/瓶。

在“稀缺性”氛围的烘托之下,2021年,片仔癀市值一度逼近3000亿元,茅台则突破3万亿元,成为A股的真茅和药茅。后来,两者干脆直接被投资者绑定在一起。

“茅台+片仔癀”成为许多商务宴请高端局的标配,很多名烟名酒店铺甚至直接推出了“茅台加片仔癀”组合。随着“酒后一粒片仔癀,保肝又健康”“喝茅台吃片仔癀,醒酒护肝”等说法的日盛,茅台的黄牛党也挺进了片仔癀领域,将片仔癀爆炒起来。

2021年,片仔癀锭剂被炒至1600元/粒,克价超过黄金。

02

与高端酒一起坠落

片仔癀与茅台的成功之处,都在于拓展了产品的价值边界。

片仔癀虽为药品,但实际消费场景多为礼品与投资囤积,而非治病需求;茅台虽然是白酒,但是在宴请刚需之外,同样是成了礼品和投资品。民间流传这样一句话叫“喝茅台的人不买,买茅台的人不喝”。片仔癀亦然,买片仔癀的一部分人除去商务需求外,就是看中它的溢价,从中赚取差价。

以至于随着资本的炒作情绪加剧,片仔癀和茅台逐渐拥有了远超使用价值的价格,愈发让两者具备了奢侈品属性。

这在经济形势大好,以及民众消费热情高涨的时刻,对业绩和市值无疑是重大的催化剂。不过当经济增速放缓、消费降级显现时,两者的奢侈品属性就开始难以为继。

彼之蜜糖,则有可能成为今之砒霜。

在如今低迷的消费市场中,“喝茅台不炒茅台”的理性消费趋势已成主流。经销商库存压力开始加大,茅台的“稀缺性”正在逐渐被稀释,导致市场价格大幅下滑。如今,茅台飞天酒的价格已经从高点的3200元,打响了2000元保卫战。

同样的,片仔癀的“价值泡沫”在2024年彻底破裂。不仅一千多元的黄牛价格不复存在,而且甚至跌破了官方指导价760元/粒。2024年底,片仔癀的黄牛回购价格已经跌至500元左右,临期产品更是已经跌至350元。

此外,片仔癀的麻烦还有原材料成本飙升。天然牛黄价格从2023年的65万元/公斤暴涨至2025年的165万元/公斤,麝香价格十年间上涨逾3倍。尽管片仔癀2023年提价28.8%,但医药制造板块的毛利率仍然下降2.93%,可见涨价的边际效应已经缓解不了成本带来的压力。

几方因素合力绞杀之下,片仔癀增长乏力也就不奇怪了。在片仔癀刚公布的2024年财报中,公司实现营业收入107.87亿元,同比增长7.25%;净利润29.77亿元,同比增长6.42%。这样的数字和以往动辄20%以上的增长相比,天差地别。

而且从单季度来看,片仔癀更是出现了罕见的营收连续下降。2024年第四季度实现营业收入23.2亿元,同比下降5.7%;2024年第一季度实现营收31.42亿元,同比下滑0.92%。

对于片仔癀的潜力,资本市场已经开启祛魅。自2021年至今,片仔癀市值从峰值蒸发约1700亿元,如今市值仅在1200亿元左右。联想到茅台市值较最高点缩水也超过40%。两者的跌落,标志着以“稀缺性+资本炒作”为核心的消费神话开始破灭。

03

漫漫破局路

爆款效应减弱后,片仔癀被迫直面产品的真实需求:治病。

在此之前,屡屡被当成高档礼品送出去的片仔癀,已经给人留下保健品的刻板印象,以至于能让人忽略了片仔癀也是药品,也有严格的适应症限制。国内权威肝病专家,浙江省中山医院副院长叶卫江教授曾指出,片仔癀是用来治病的药物,不是保健品,对于肝病的治疗,有严格的适应症,不是所有肝病患者都能吃,想吃着防病保健的更不可取。

因此,片仔癀也在不断增加产品的临床试验,想通过循证依据扭转产品定位来重新破局,放弃模糊的保健品叙事,让片仔癀回归药品本质。

早在2017年,片仔癀即开启了片仔癀胶囊用于治疗中晚期原发性肝癌的临床试验。该临床由广州中医药大学第一附属医院副院长林丽珠教授团队牵头。2019年9月的总结会上,该研究结果显示,片仔癀具有延长患者总生存期的作用趋势,在减轻患者疼痛、稳定肝功能、改善临床症状方面有明显作用。

根据2024年年报,片仔癀已开展片仔癀增加治疗肝癌功能主治、片仔癀用于肝癌切除术后患者减少复发等11项临床研究,药理药效毒理研究23项及片仔癀热结中医理论研究1项,并新增发表研究论文23篇。

不过,片仔癀开展的临床试验虽多,但是具有重磅价值的成果寥寥。而且,中药和化药的逻辑不同,片仔癀的配方并不对外公开,这也可能会增加临床的不确定性。

为了破局,片仔癀也在大力研发创新药。年报显示,公司新增2个中药1.1类新药、2个中药3.1类古代经典名方,持续推进在研14个新药项目的临床前研究及临床研究工作。

其中,中药新药方面,1.1类新药温胆片进入Ⅲ期临床试验;1.1类新药肠激安胶囊完成Ⅱb期临床试验,结果显示具有明显的临床开发价值,即将进入Ⅲ期临床试验。化药新药方面,1类新药PZH2107完成Ⅰ期临床研究;1类新药PZH2108已启动Ⅱa期临床试验;1类新药PZH2113获CDE药物临床试验批准通知书。

不过,在2018年之前,片仔癀研发支出从未上亿元,如今研发费用占比也仅为2%左右。可以说,片仔癀在创新药领域的经验几近空白。在“九死一生”的创新药研发领域,这些项目成功概率多大,尚是未知数;其次,这些创新药项目大多是比较早期,就算一切顺利,等到成果落地,至少也是数年开外,对短期业绩不会助力。

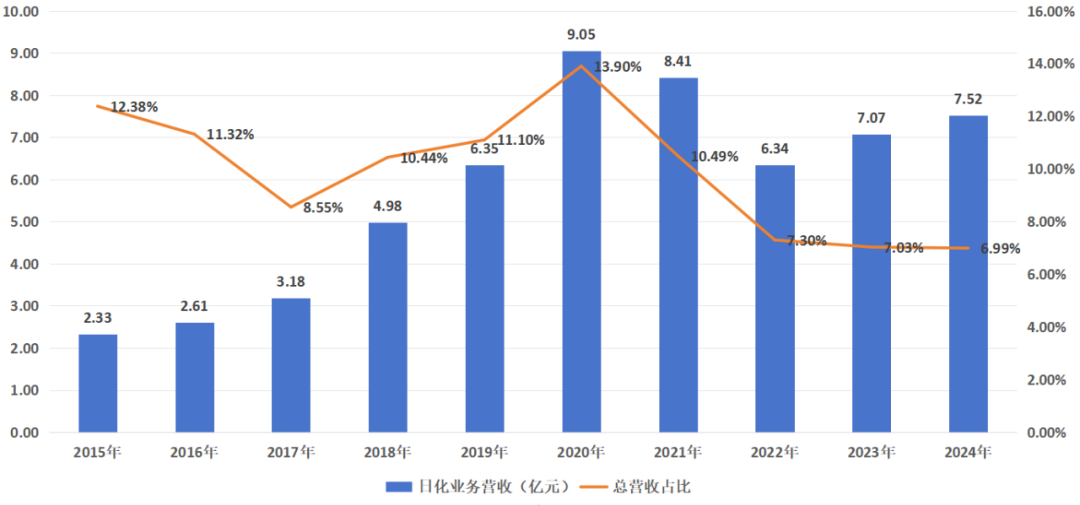

因此,片仔癀的业绩突围希望更多还在其多元化布局上。早在2014年,片仔癀就提出学习云南白药“药品+日化”模式,将日化板块作为集团重点要发展的业务之一。如今,片仔癀已打造了“片仔癀”及“皇后”等多个化妆品品牌,品类覆盖护肤、洗护、男士等。

但时至如今,片仔癀的日化板块的增长速度并不尽如人意。在2020年之后,其营收规模和占比情况都呈下滑趋势,距离10亿元预期渐行渐远。在2024年中,片仔癀日化品业务营收7.52亿元,在总营收中占比仅7%,仍需加速创新与渠道突破,才能对公司的整体财务状况产生大的影响。

旧有的叙事逻辑失效之后,片仔癀与茅台一样,都在加速坠落的过程之中。这是中国消费市场走向理性的标志性事件之一。当消费的躁热褪去之后,当价值不能再靠营销而创造,企业唯有回归本质,如茅台需酿性价比更高的好酒,片仔癀需制造疗效更确切的好药,方能在新一轮周期中重生。

危机亦是转机,但前提是变革要快和准。

免责声明:本文来自锦缎客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。