自ChatGPT正式上线算起,新一轮的AI浪潮已经经历整整两年。经历了2年的发展,当下大模型行业发生了很多有意思的变化:

从百模大战到无声告别,大模型的淘汰赛正在发生。

尽管ChatGPT流量依旧遥遥领先,但OpenAI的市占率已经出现不小下降,开源模型也没有取得想象中的成绩,市占率不增反减。

在Scaling law定律的驱动下,大模型的商业化缺口越来越大。当大模型的商业模型备受质疑时,AI应用的商业模式却得到了验证。比如,靠着AI技术的应用,AppLovin的股价在今年涨了整整7倍。

透过这些变化,乌鸦君不仅为大家展现一个当下大模型行业更真实的现状,也试图揭示这些变化背后的产业趋势。

/ 01 /

大模型正式进入淘汰赛

大模型真正进入了淘汰赛阶段。

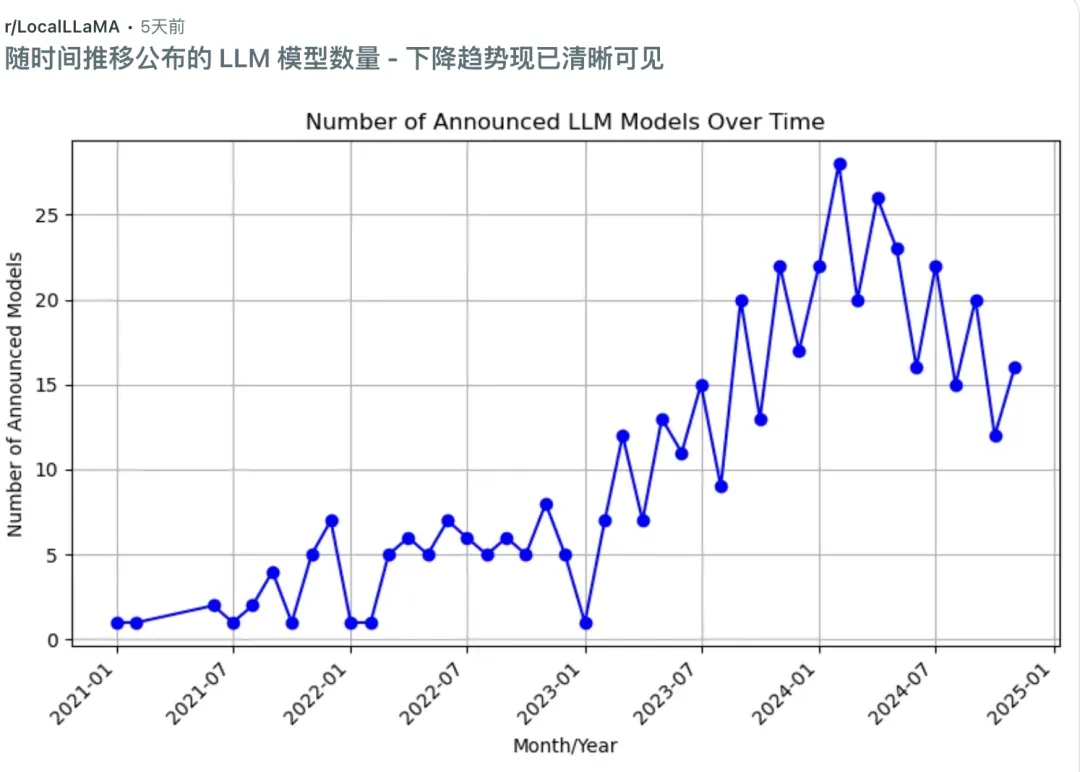

根据lifearchitect.ai数据,截至目前,全球总共有467个大模型。在ChatGPT发布前,全球每个月平均只有5个新模型发布。在ChatGPT走红后,每个月发布新模型的数量不断上涨。

今年2月,全球发布新模型的数量达到28个,达到历史最高峰。随后这个数字开始持续下滑,10月单月全球新模型的数量只有12个,回到了2023年上半年的水平。

越来越多创业公司正在放弃大模型。10月2日,Character.ai新任临时首席执行官Dominic Perella表示,该公司已基本放弃与OpenAI、亚马逊和Google等资金更雄厚的AI公司竞争,建立大型语言模型。

11月,根据《智能涌现》报道,被称为“AI六小虎”的6家中国大模型独角兽中,也已经有两家逐步放弃预训练模型,缩减了预训练算法团队人数,业务重心转向AI应用。

有趣的是,最一线的水温变化,并未传递到其他行业玩家涌入大模型赛道的热情。

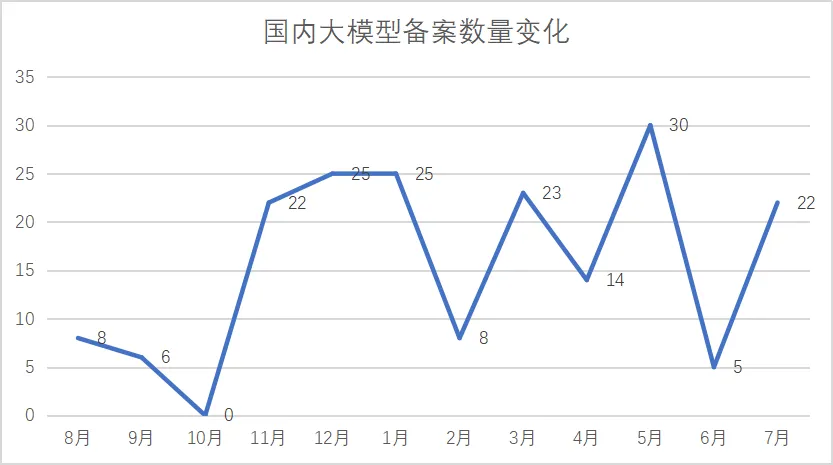

从备案数量看,自去年年底开始,国内大模型备案数量迅速增加到每月20家以上,并在今年5月备案数量高达30家,创出历史新高。即使到了7月份,大模型备案企业也有22家。

/ 02 /

闭源模型仍然占据主导地位

但OpenAI市占率却下降了

虽然近年来开源模型取得了长足的发展,但闭源模型仍然占据了绝大多数市场份额。

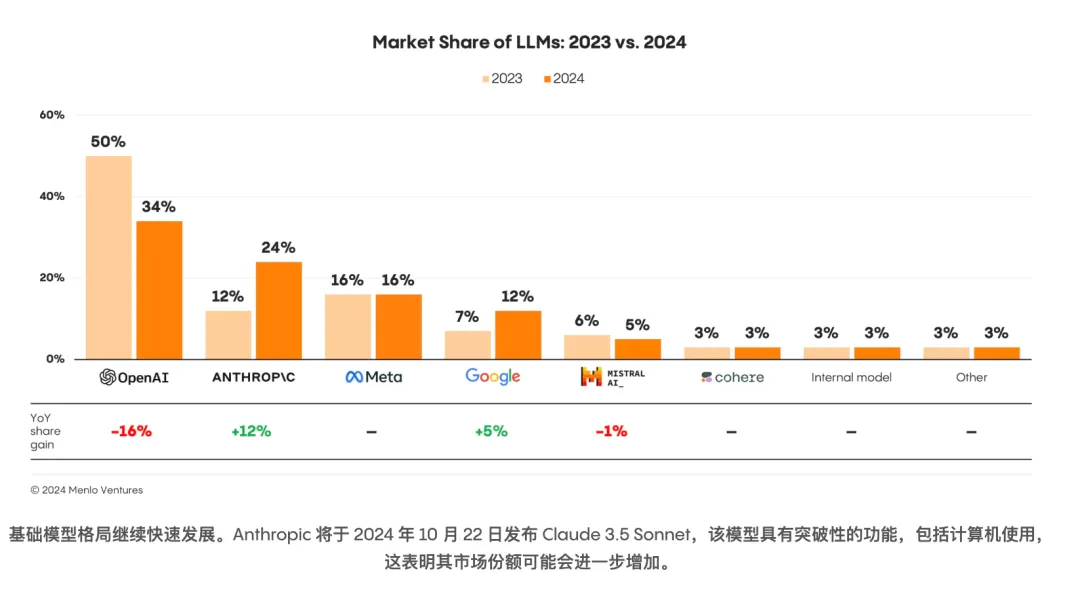

根据Menlo Ventures的调研数据,闭源模型占据了绝大多数市场份额,达到81%,而开源模型市占率只有19%,与2023年相比仅下降了一个百分点。

在闭源模型中,OpenAI的先发优势有所削弱,企业市场份额从50%降至34%。吃掉OpenAI市场份额的分别是Anthropic和谷歌。

其中,Anthropic的市占率从12%增加到24%,翻了一倍,原因是一些企业在Claude 3.5 Sonnet成为最先进模型后,从GPT-4转向了Claude 3.5 Sonnet。此外,谷歌的的市占率也从7%上升到12%。其余模型大厂的市占率并未发生变化,部分甚至还略有下降。

Menlo Ventures指出,在转向新的LLM时,企业最常见的动机是安全考虑(46%)、价格(44%)、性能(42%)和扩展功能(41%)。

OpenAI市占率下降再次证明了一件事情:当模型更迭速度放缓,大模型注定变成一种市场通用的解决方案,而非壁垒。

虽然市占率有所下降,但仅从C端数据来看,ChatGPT表现依然很强势。根据SimilarWeb的最新数据,ChatGPT10月的全球访问量达到37亿次,创下新纪录,环比增长17.2%,同比增长115.9%。这个访问量是谷歌Gemini的10倍。

而今年2月,ChatGPT的全球访问量为16次,而Gemini全球访问量为3亿次。也就是说,ChatGPT与竞品的流量差距还在扩大。

/ 03 /

大模型收支平衡存疑

AI应用却成了牛股集中地

随着大模型进入到商业化阶段,模型层和应用层呈现了截然不同的表现。

据《纽约时报》审阅的财务文件显示,OpenAI8月份的月收入达到3亿美元,自2023年初以来增长了 1700%,该公司预计今年的年销售额约为37亿美元。OpenAI估计其2025年的收入将膨胀至116亿美元。

尽管收入增长迅速,但相比其动辄千亿美元的投入,大模型仍然存在巨大的收入缺口。前段时间,红杉资本的David Cahn分享了一个大模型的商业化模型,能够帮我们更好理解这件事情。

David Cahn的模型很简单:英伟达数据中心GPU的年化收入是1500亿美元,AI数据中心的成本是GPU的2倍,那么AI数据中心是3000亿美元。

假设大模型其它费用率为50%,那么AI收入必须要达到AI数据中心年化成本的2倍,即6000亿美元,AI大模型的整体收支才可平衡。

考虑到OpenAI年化40亿美元收入已是唯一的遥遥领先者,即使把其它AI大模型公司收入都算上,全球大模型仍然存在着上千亿美元的收支缺口。

更何况,这个现象仍然看不到任何改善的迹象。随着Nvidia性价比更高的下一代GPU芯片B100推出,AI公司收入端整体并不会剧变,但GPU capex端会激增,这会进一步放大大模型的收入缺口。David Cahn预测,如果在2025年再更新模型,缺口会接近10000亿美元。

虽然模型的商业账算不过来,但AI应用的商业化则又是另外一幅光景。

今年以来,Applovin成为美股市场涨得最好的公司之一。年初至今,股价涨了7倍还多。之所以Applovin涨这么好,原因就是AI技术的发力。

具体来说,AppLovin通过AI推荐引擎AXON,提高了广告商和发布商之间的匹配效率。比如,AI会根据投放设置的预算和ROI指标以及定位目标人群来自动分配预算和投放方式(包括个性化地理位置、设备、应用等多个维度),极大提高了市场人员的效率。此外,AI在素材生成、提高广告活动效果等方面也有着巨大的进步。

自公司AXON 2.0更新以来,AppLovin的利润持续超预期,推动股价不断上涨。2024年三季度,AppLovin的总收入为12亿美元,同比增长39%,经调整的EBITDA为7.22亿美元,同比增长72%,经调整EBITDA利润率高达60%。

除了AppLovin外,Pinterest也受益于AI的应用。自2023年开始,Pinterest收入增长开始提速。2024年三季度,公司营收同比增长了17.7%。而在2022财年和2023财年,Pinterest的收入增速均不到10%。

2024年三季度财报中,Pinterest管理层透露,过去的几个季度,AI已经逐渐成为用户和广告商转型业务的核心部分。

在用户端,目前大模型每秒生成超过4亿次预测,基本可以做到基于单次浏览行为进行内容排序生成高度个性化的推荐内容。在商业端,公司推出的广告平台Performance+,可以实现基于AI 驱动的预算分配、竞价和定位功能结合在一起,同时降低广告商的工作量,同时提高广告的回报率。

AppLovin和Pinterest的上涨不是个例,包括Shopify、Duolingo、Palantir、CRM等AI应用的股票年内都有不错的涨幅。这背后隐藏着一个逻辑是,AI应用的商业模式在部分场景已经得到了验证。

这也解释了为什么大厂要如此坚决地投入AI。与大模型创业公司不同,大厂有足够深的业务场景。AI的落地将为他们的原有业务带来更多的增量。不出意外,这个逻辑将在未来一两年内逐渐显现。

免责声明:本文来自 乌鸦智能说客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。