博通 BROADCOM (AVGO.O) 北京时间 3 月 7 日凌晨,美股盘后发布 2025 财年第一季度财报(截至 2025 年 1 月):

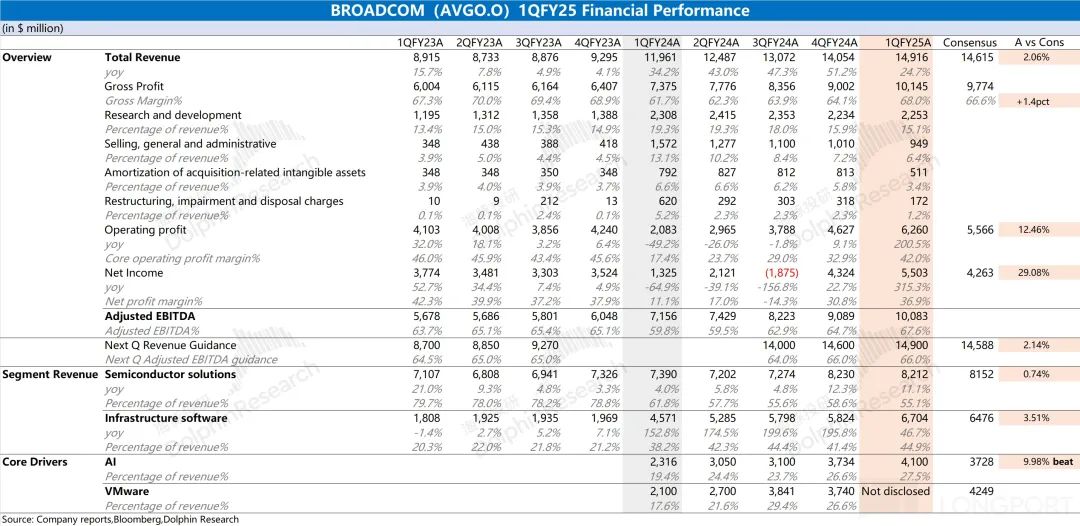

1、整体业绩:再创新高,偿债能力持续好转。博通 BROADCOM (AVGO.O) 在 2025 财年第一季度实现营收 149 亿美元,同比增长 24.7%,市场预期(146 亿美元)。季度收入增长,主要由 AI 业务和 VMware 业务带动。

博通在 2025 财年第一季度实现净利润 55 亿美元,持续提升。利润端增长,主要来自于收入端的增长和费用率的下降,业务整合加快了最终利润的释放。随着息税摊折前利润率(EBITDA%)的提升,博通公司总负债相对过去 12 个月调整后 EBITDA

(该利润数据可粗略等于 “现金性” 利润,用来反映没有并购和债务付息影响的真实利润创造能力)的比值本季度继续下降至 2.7,偿债能力继续好转。

2、各业务细分:AI 实现超预期增长。从博通的分项业务情况看,在 AI 业务和 VMware 业务增长的推动下,两项业务合计收入占比已经接近 6 成。

2.1 半导体解决方案业务:本季度营收 82 亿美元,同比增长 11.1%,市场预期(81.5 亿美元)。

1)网络业务:公司本季度网络业务增速保持在 30%+,主要得益于 AI 业务的带动。其中本季度公司 AI 业务收入达到 41 亿美元,同比增长达到 77%,主要是谷歌 TPU 等产品出货增加的带动;

2)其他半导体业务:除 AI 业务外,其他半导体业务表现平平,公司本季度非 AI 业务同比仍是两位数下滑。结构性角度看,宽带业务环比有所回暖,其他业务仍然相对低迷。

2.2 基础设施软件:本季度营收 67 亿美元,同比增长 46.7%,市场预期(64.8 亿美元)。其中增长主要来自于 VMware,而原有的软件业务保持相对稳定。

1)VMware 业务:公司本季度 VMware 并表带来的影响减弱,主要是 “收费策略” 调整带来的增长。当前从永久许可证转向 SaaS 订阅收费的比例已经达到 6 成,随着订阅 SaaS 的占比提升,有望给 VMware 和软件业务继续带来增量;

2)其他软件业务:除 VMware 外,海豚君预估公司原有软件业务仍然维持在 21 亿美元左右,保持相对稳定。

3、博通业绩指引:2025 财年第二季度预期收入 149 亿美元左右,市场预期(146 亿美元),公司预期 2025 财年第二季度的调整后 EBITDA 利润率为 66%。其中 AI 业务有望继续增长至 44 亿美元。

海豚君整体观点:财报整体不错,指引更是信心。

博通本季度财报不错,收入和利润都达到了市场预期,其中增长主要来自于 AI 业务和 VMware 业务的增长带动。公司经营费用相对稳健,收购摊销等影响逐渐减弱,公司整体经营面情况向好。

随着业绩的增长,公司本季度的 Adjusted EDBITDA% 达到 67.6%。结合公司总负债看,公司的 Total Debt/LTM Adjusted EBITDA 已经从一年前的 4.4 倍下降至 2.7 倍,逐渐向收购前的 2 倍左右靠拢。这可以说,VMware 收购并表的影响,基本已经被公司消化。接下来的主要关注点将是公司的 AI 业务和 VMware 内生增长的表现:

①AI 业务:公司本季度实现 41 亿美元,并给出下季度 44 亿美元的指引,这两项都是好于市场预期(环比不增长)。主要是因为 AI 收入中 6-7 成是来自于定制 ASIC,当前最大的客户是谷歌的 TPU。由于谷歌当前处于 5nmTPU 转向 3nmTPU 的过渡阶段,因而市场对公司 AI 及 AISC 的近半年收入预期相对较低,而公司还给出了持续增长的预期;

②VMware:本季度贡献了软件业务的主要增量,海豚君预估公司本季度 VMware 收入在 45 亿美元左右。VMware 本季度的增长,主要得益于公司将收费策略从 “永久许可证转向订阅 SaaS 模式”,从而实现了涨价效应。而在调价及收购并表前,VMware 的相关收入仅有 20 亿美元左右,而今已经实现了翻倍。当前在存量永久许可证客户中,已经转换成订阅 SaaS 的比例已经达到了 6 成。随着渗透率的提高,VMware 有望继续增长。

从这两个核心关注点来看,公司本季度都给出了不错的 “答案”。

此外,结合公司业务及行业情况,海豚君认为公司 AI 业务的持续增长将更具有确定性:

1)公司已经获得了 ASIC 业务的第 5 个客户:海豚君推测公司当前的 5 个客户分别为谷歌、Meta、字节跳动、OpenAI 和软银/ARM;

2)公司的 AI 业务有望从下半年开始迎来强劲增长:①在完成产品过渡后,谷歌的 3nmTPU 将在下半年实现大规模出货;②meta 的 3nm 定制 ASIC 产品也有望在下半年或明年迎来量产;③公司有望在 2026 年开始为 OpenAI 和软银/ARM 的量产 ASIC 芯片。

整体来看,博通的 AI 业务给出超预期的数据和预期,都将短期内增强市场对公司的信心。中长期角度,公司拥有的 5 个大客户,为公司后续的增长带来保障。结合各大云厂商的资本开支情况,在 2025 年呈现 “前低后高” 的趋势,而在下半年随着谷歌新品 TPU 的大规模出货,博通的 AI 业务将明显受益。

相比于 Marvell 的不确定性,博通的客户结构和未来的产品规划,更加稳健和清晰。此前博通针对于 3 个客户的可获取市场空间预期达到了 600-900 亿美元。而今公司又增加了 2 个客户,这将进一步打开公司未来的增长空间。随着 2026 年多个客户定制 AISC 产品的量产推进,公司业绩有望继续保持高增长的表现。Marvell 主要是自身面临着竞争等因素影响,而博通的本次财报再次给 ASIC 市场提振了信心,也进一步明确了公司稳居 “龙头老大” 的位置。在经历上半年的产品过渡期后,公司 AI 业务有望再次带来明显的增量。

当下的博通,市场最关注的是 AI 业务进展和 VMware 的整合情况。电话会纪要海豚君会在长桥 app 上随后发出,建议重点关注。

免责声明:本文来自海豚投研客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。