出品 | 妙投APP

作者 | 刘国辉

头图 | AI制图

2019年,一场天弘基金的发布会上,有自媒体称呼主办方为“小基金公司”,让在场高管颇感无奈,天弘基金副总经理周晓明表示,“我们不是小基金公司”。

实际上,当时的天弘基金总资产规模过万亿,居行业首位,不过非货规模450亿元左右,居行业第40位。

这很有意思。

一直以来,很少有人将天弘基金视为头部大厂。逻辑是,天弘基金过度依靠余额宝这只超大规模的货币基金,其他业务亮点不多,特别是主动权益较差。

即便之后在固收和指数产品的带动下,天弘基金非货规模也赶上来了,其排名一路上行,从2019年的40名已经上升到2024年第三季度的13名,天弘基金仍未被视为大厂。相反一些非货规模不及天弘基金的公司如中欧、兴全等基金公司,却被视为公募大厂。

对于天弘的评价,为什么会出现如此吊诡的局面?

#01甘当蚂蚁马前卒

这样的局面的背后,是蚂蚁金服对天弘基金的控股。天弘,实则是蚂蚁发展史上不可或缺的一枚棋。

这故事的前半段,讲的是一家中小基金公司,为了求生,拼尽全力从支付宝那里求得了一张互联网的船票。而对于彼时的支付宝和阿里而言,需要的是个样板向金融机构们展示自己的实力,拉入更多的合作方。

2013年,天弘基金为支付宝定制了一支货币基金产品。这奠定了天弘规模起飞的起点,也为蚂蚁金服后续控股天弘埋下了伏笔。

不过,准确来说,对天弘而言,命运的转折点发生在2011年。

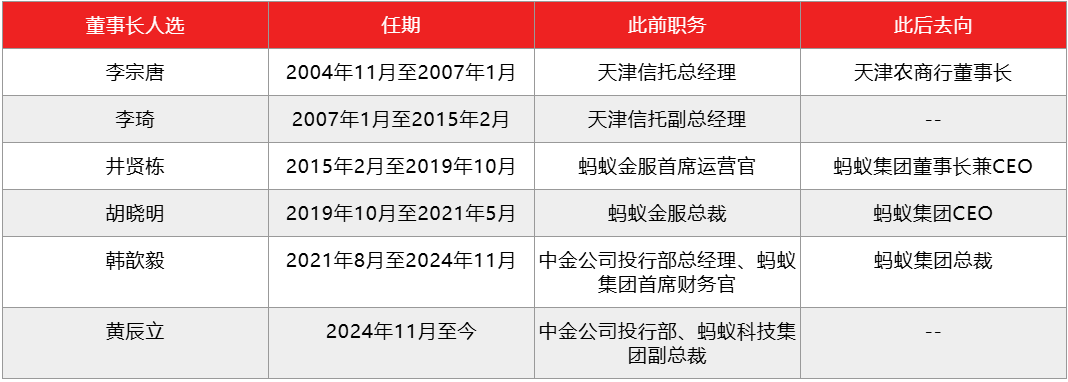

这一年,天弘基金迎来两位高管,对于后续发展影响重大:一位是华夏基金原总经理助理郭树强,出任天弘基金总经理,带来了大厂在投研与产品方面的经验,特别是天弘基金此后发力指数产品,可能也跟郭树强在华夏基金形成的认知有一定关系。另一位是嘉实基金原渠道部负责人周晓明,在创业两年失败后到天弘基金任首席市场官,推动了天弘基金与蚂蚁集团的合作。

而在此之前,它由天津信托、兵器财务、内蒙君正发起设立,天津信托为最大股东持股48%,早期的两位董事长李宗唐、李琦也都是来自天津信托。在天津信托主政时代,天弘基金发展较为滞后,2011年时资产规模仅74亿元。

郭树强和周晓明在天弘开局就是hard模式。基金业要赚钱,规模是基础,规模背后是渠道能力,渠道能力背后则是对银行这类主流基金销售渠道爸爸的“钞能力”。按照行业通行标准,基金公司付给银行的渠道费相当于基金管理费的三四成,甚至更高。而没有钱打点渠道,产品也就很难卖出,结果,对于天弘而言,这就变成了一个死循环。

银行搞不通,周晓明只能转向直销。可没钱做实体网点,便只有电商一途。做电商,没点经济实力,就要去抱个平台的大腿。

刚好周晓明的前同事祖国明当时刚好负责淘宝的金融理财业务。祖国明告诉周,淘宝在筹划推动基金公司开店。2011年底,周晓明在天弘成立了电子商务小组。但当时,淘宝先瞄上的都是知名基金,并没那么看重天弘这样的小基金公司。

可淘宝的基金业务摸索了一年多也没搞出来。互联网卖基金一直不痛不痒,大基金跟银行绑定已久,并无线上化的强大动力。同时,为了线上化,先要花一笔不小的钱搞IT研发,基金公司就更没动力了。中欧基金当时的董事长唐步就曾表示,互联网渠道就像鸡肋,成本不比银行低,效果没银行好,都说前景光明,但光明究竟什么时候来?看不清。

这给了天弘一个机会。

为了求得一条生路,天弘愿意为支付宝专门定制一支基金产品,并把此作为基金的头等大事。当时的支付宝被微信支付压着一头,但仍想成为移动互联网的一个关键入口,并想方设法增加支付宝用户与平台的黏性。

货币基金就是天弘基金提供给支付宝的方案。货币基金风险低、收入稳定,有利于增加支付宝的客户黏性。同时,这个产品还要通过系统,解决实时消费的问题。

2012年,天弘就开始筹划为支付宝量身定做产品,周晓明牵头,为了这款产品的上线,这家“穷”公司在系统开发、服务器上投入了超过400万元,可谓拼尽全力。

于是,有了余额宝后台所绑定的天弘增利宝货币基金。

所谓绑定意味着,如果用户将资金从支付宝账户转入余额宝内,即相当于默认购买增利宝货币基金。作为当年的国民理财神器,余额宝通过产品创新,让客户在享受货币基金收益的同时,也享受着活期存款一样的流动性。

而从收益端,这支基金主要投向银行同业存款、大额存单、短期国债、央行票据等风险较低的货币市场,每天每万份基金的单位收益长期维持在1.2元左右。

如此低却稳定广谱的收益,正是支付宝所需要的。彭蕾就曾表示,相比发行50亿元商业票据这样的大问题,她对余额宝的5毛钱收益更感兴趣,因为更接近支付宝用户的生活。这就是支付宝与其用户持续发生交互并产生黏性的抓手。

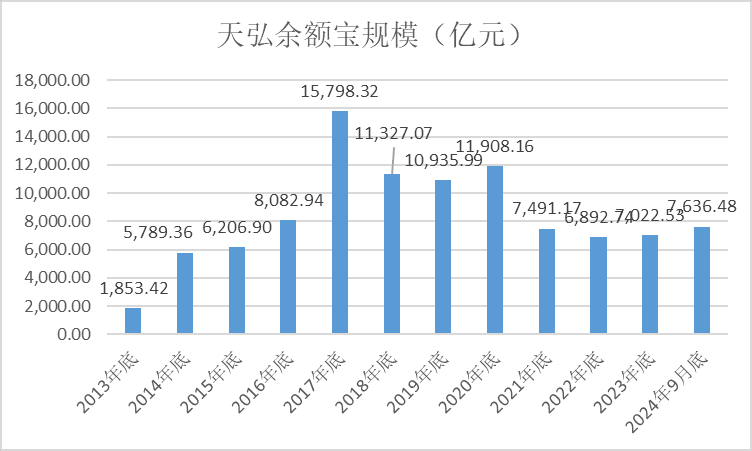

2013年6月刚推出时,天弘余额宝(当时产品名称还叫天弘增利宝货币基金)6月底规模为42亿元,年底增长到1853亿元,2018年3月底达到规模顶峰,为16,891.85亿元,到现在为止,常年是规模最大的单只基金产品。

互联网的威力,震惊了金融行业。经此一役,支付宝也一跃成为各大基金众星捧月,争相合作的对象,把它的大旗插到了金融行业中去。

阿里想将天弘收入其麾下。

彼时阿里小微金融服务集团的副总裁樊治铭(现改名为樊路远,为阿里大文娱董事长/CEO)曾表示:“余额宝已经成为支付宝非常底层的应用,所以我们一定要确保对它的绝对掌控。”当时支付宝负责人彭蕾也曾表示过,在货币基金方面,作为目前国内最成功的基金销售渠道,支付宝的大门不再向天弘基金之外的公司敞开。

为此,2013年10月的第一周,支付宝母公司阿里巴巴宣布出资11.8亿元,收购天弘基金51%股份,天弘基金原先的三大股东天津信托、内蒙君正能源化工股份有限公司、芜湖高新投资有限公司的股份各有不同程度减少,天弘基金管理层则将成为第四大股东,持股11%。但因与君正的股权官司,支付宝直到2015年,才完成了对天弘的51%控股。

2015年2月,蚂蚁金服时任首席运营官井贤栋成为天弘基金第三任董事长,此后至今几任董事长也都出自蚂蚁集团。总经理层面,郭树强一直任职到2023年8月离任,曾在博时、鹏华等公司任职的高阳接手总经理之职至今。

#02从棋子到弃子?

如果按照2013年的规划,天弘基金应该会完完全全融入支付宝,变成支付宝一个重要底层应用。但事实上,天弘基金却在阿里的体系里经历了一个越变越不重要的过程。

现在来看,天弘基金与蚂蚁集团的关系,看上去不像网商银行、蚂蚁财富等嫡系机构与蚂蚁集团那样紧密。

这一切是怎么演变的?

2018年以后,天弘基金规模进入下滑通道,监管层注意到货币基金规模暴涨背后的流动性风险,要求控制单只货币基金的规模,为此支付宝对客户投资余额宝进行限额,也放开了余额宝产品背后挂钩的货基产品数量,投资者可以选择其他货基产品,由此天弘余额宝规模下降,较高峰期下降一半,不过截至2024年三季度末仍有7636亿元。

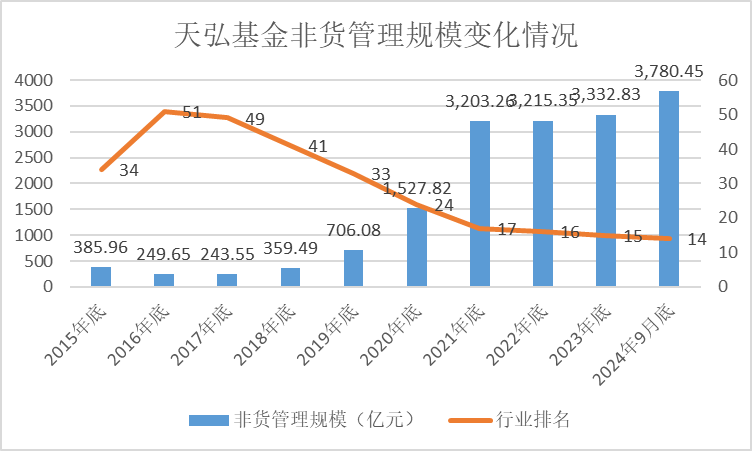

在监管部门“冷落”货币基金后,非货管理规模成为衡量基金公司规模的主要指标。十年前的2015年,天弘基金非货管理规模在年底时为386亿元,居行业34位,属于中游水平。此后几年也没多大起色,不过自2019年以后,天弘基金规模站上千亿元并且在A股熊市中也保持增长,2023年底规模3,332.83亿元居行业第15位。2024年仍有不错增长。

在监管部门“冷落”货币基金后,非货管理规模成为衡量基金公司规模的主要指标。十年前的2015年,天弘基金非货管理规模在年底时为386亿元,居行业34位,属于中游水平。此后几年也没多大起色,不过自2019年以后,天弘基金规模站上千亿元并且在A股熊市中也保持增长,2023年底规模3,332.83亿元居行业第15位。2024年仍有不错增长。

引领天弘基金增长的是固收和指数产品。固收产品是天弘基金的强项,截至2024年Q3,天弘债基规模2,400.71亿元,居行业第12位。而2020年底规模为668亿元,四年里增长了260%。指数产品规模1254.33亿元,居行业第11位。相比于2020年底的516亿元,增长了143%,两项业务带动了天弘基金的规模增长。

主动权益一直是天弘基金的弱项,不过整个行业的主动权益这几年里下滑明显,集体塌房,掩盖了天弘基金在这方面的缺陷。截至2024年Q3,天弘基金主动管理类股票型基金规模不足10亿元,混合型基金规模为185亿元,居行业第46位,排名靠后。

在主动权益仍然面临“等风来”困境、固收与指数产品增长逻辑清晰的行业大背景下,天弘基金的业务结构在大趋势中算是如鱼得水,预计在颈部公司的地位会逐渐稳固。

#03逆袭,与蚂蚁财富崛起同步

直到2019年Q2开始,天弘基金规模与排名才开始逆袭之旅。而这时候,也恰恰是蚂蚁财富崛起的时候。

天弘基金业务上属于资管、财富管理,这条业务线对于蚂蚁而言,其地位经历了从不重要到重要的过程;另一方面,这条业务线怎么做,蚂蚁也走了一些弯路。

蚂蚁金服的前身浙江小微金服2013年成立后,支付业务贡献较多营收,但利润率很薄,真正支撑蚂蚁盈利水平的是借贷这条线,前端产品包括花呗、借呗、网商贷等,主体是蚂蚁小贷、网商银行等机构。相比之下,蚂蚁的财富管理这条线盈利能力没那么强。2020年小贷新规限定了借贷业务的杠杆率,使蚂蚁借助联合贷来做大贷款规模并取得营收的模式受阻。适逢当时A股起飞,存款搬家趋势确立,财富管理这条线的价值才得以凸显。

2019年牛市中不少公募规模大涨,在2021年牛市结束后又有较大下滑。天弘基金则不同,2022年之后的熊市里,非货规模也保持上升势头。不仅规模涨,在行业里的排名也升幅明显,2019-2023年底,排名分别为33、24、17、16、15位。

有这样的表现,一方面源自天弘在固收与指数基金上的积累,另一方面,更重要的是,蚂蚁基金代销能力的崛起,实实在在地可以帮到天弘基金。

自身实力上,固收一直是天弘基金相对有优势的业务。固收总监姜晓丽都在2011年就加入天弘基金,是全市场比较有实力的固收基金经理。

固收业务涉及到纷繁的宏观经济变量以及大量发债主体的信用分析,对于团队的覆盖面与投研能力、协作要求大。得益于余额宝给公司贡献的收入,天弘基金搭建了超过70人、较为全面的固收投研团队,形成了指导固收投资的天弘五周期®️模型,带动了固收投研的提升。

团队上,可能是由于陈钢、姜晓丽都有险资工作经历,天弘基金比较偏爱险资背景的基金经理,团队中多数都有保险资管任职经历,险资主要投资债市,险资背景基金经理更注重绝对收益思维,注重收益的稳定性与曲线的平滑。团队中除了副总经理陈钢、固收体系总监姜晓丽是任职十多年、业绩不错的老将外,刘莹、王昌俊、刘洋、柴文婷、尹粒宇、赵鼎龙等也都是管理规模达数百亿的固收选手。

目前固收团队也形成了一定的新人培养能力,包括刘洋、王顺利、程仕湘等百亿固收基金经理,以及近两年新提拔的陈敏、胡东、宛茹雪、尹洋标等新人都是天弘基金内部培养出来的。这也是团队投研能力的标志之一。

指数业务上,天弘以行业基金为主,形成了一定特色,其中证券ETF、光伏ETF规模相对较大。另外跨境ETF也算是天弘基金的特色,虽然没有国外股东背景,不过包括标普指数基金、天弘越南等产品还是凸显了一定的布局眼光。目前天弘基金的QDII规模230亿元居行业第六位。

不过自身实力可能并非最关键因素,毕竟固收团队的大部分主力如陈钢、姜晓丽、柴文婷等,在2011、2012年左右就已经加入到天弘,指数方面也在2015年发了大量产品,都没有带来规模的飞升。直到蚂蚁财富崛起后,天弘的规模才算是真正起势。

无论是固收还是指数业务,天弘都调整产品结构,去适应支付宝平台个人客户集中的特点,努力抓住支付宝的流量支持。

固收业务是天弘基金的基本盘。在债券基金上,银行系基金有较大优势,主要发展机构客户偏好的中长期纯债。天弘基金在多数时间里主要发展短债,以及“固收+”产品,即债券配置达到八成左右、同时有一定股票仓位的基金,这类基金的特点是更符合个人客户的需求,持仓比例中的个人持仓占比更高。短债基金流动性强、申购门槛低,“固收+”有可能实现比纯债更高的收益,因此相对来说个人客户持有比例更高一些。

截至2024年上半年,天弘基金短债规模608.24亿元,在行业中仅次于嘉实和易方达,居第三位。“固收+”产品规模604.48亿元,居第九位,都处在行业前十。相对来说中长期纯债基金在行业中规模并不领先,未能进入行业前十。当然天弘在中长期纯债上绝对规模也不低,目前在1200亿元左右,不过距离领先公司还有一定差距。中长期纯债规模第十的华夏基金有1500亿元左右的规模,首位的博时基金规模超过3000亿元。

中长期纯债是债基的主赛道,天弘基金在个人客户更偏爱的短债以及“固收+”上着力更多,可以把握住蚂蚁集团带来的流量,从而提升固收规模,形成相对领先的地位。

指数基金方面,天弘基金在2015年蚂蚁集团入主后发了不少场外指数产品,包括宽基、行业基金等,直到2019年,才发行了首支ETF产品创业板ETF,时至今日,天弘基金也是场外基金占比更多,与其他指数大厂的结构明显不同。如华夏、易方达等公司都是ETF占比更高。全市场来看,ETF占比达7成。天弘基金在ETF市场爆发后,ETF占比也只是在5成左右。场外基金长期占比更高。

截至去年Q3,天弘基金指数产品规模排名行业第12位,不过场外股票型指数基金规模达886亿元,仅次于易方达,居行业第12位。

这样的结构显然也是为了更方便搭上蚂蚁集团的流量支持。

因为支付宝作为第三大平台,不能直接交易ETF,但可以直接买卖场外指数基金及其连接基金。截至去年上半年,蚂蚁财富股票型指数基金保有规模达到2647亿元,高居同业之首,第二名的天天基金只有807亿元,招行只有419亿元。

蚂蚁财富强大的场外指数基金销售能力,可能是天弘基金指数基金规模扩张的重要原因。

蚂蚁财富带动天弘场外基金规模,天弘的多只场外基金又在2020年左右集体转型为ETF连接基金,95%的资金用于购买天弘基金发行的ETF,这样场外场内基金都得到规模的增长。

例如2020年12月天弘基金发行了天弘中证银行ETF,而在2015年发行的中证银行发起式指数基金则转型为天弘中证银行ETF联接基金,购买天弘中证银行ETF,给该ETF带来较好的流动性,进而推动了规模增长。

由此来看,大股东的资源注入是天弘基金非货规模得以成长的重要原因。

#04天弘在蚂蚁中的战略价值趋于弱化

2018年初,天弘基金高管在海南开会,确定了第三次创业目标,即三年内非货规模进入行业前20。为此天弘基金着力在几方面进行突围,一方面是2018年主动权益上进行了投研改革,另一方面是发力稳健类资产,此外在2019年开始推进ETF业务。

如今来看,大部分目标实现了,2021年就进入了行业前20名,此后来继续上升到13名。固收业务规模越来越靠前,指数上也有了一定成绩。

天弘基金是不是正在进入公募头部阵营呢?

遗憾的说,目前来看,天弘基金还没能进入行业的“高端局”。

首先,行业头部公司较少对于股东资源过分依赖,更多是靠自身的投研、渠道等能力。行业中一些银行系公司对于股东资源依赖较多,因此竞争力这些年来也出现下降。而天弘基金业务上也比较依靠大股东的资源支持。

这跟蚂蚁控股的另一家金融企业国泰产险也有异曲同工之处。蚂蚁2016年收购国泰产险51%股份之前,国泰产险持续亏损,2016年保费只有6.51亿元。进入蚂蚁大家族后,保费增长迅速,2023年达到67.29亿元,也实现了多年盈利,是马太效应显著的财险行业里少数能实现增长和盈利的中小公司。

其次,能成为大家都认的头部公司,要有比较全面的能力,在固收、指数、主动权益上都能有所表现,这样才能持续在不同行情状况下一直处在行业前列。要达到这样的目标,需要有丰富的人才储备、较强的整体投研能力以及相对有竞争力的激励机制。

天弘非货业务虽然规模有所增长,但整体竞争力仍然较头部公司有差距。近年来规模排名上升,也有一定时运的成分,即公募行业的主动权益集体遭遇困境,一定程度上掩盖了天弘基金主动权益自身的弱势,而天弘有一定优势的固收和指数业务则是踏上了规模增长之路。如果A股走牛,主动权益行情再来,天弘基金将会面临下滑局面。

直观上来看,天弘的基金经理大多来自险资、券商以及中小公募,目前还很少有来自头部基金公司的基金经理或者市场上的明星基金经理加入天弘基金,凸显目前天弘基金影响力还是比较有限。富国基金这一年来因为持续引进优秀基金经理而备受关注,也是整体实力的一种体现。

而天弘基金并没有形成优秀人才持续流入的趋势,反而是有一些不错的基金经理离开,如曾经的权益一哥肖志刚2019年离任,业绩不错的权益基金经理田俊维2021年去了博时基金,天弘余额宝的基金经理王登峰2023年去了贝莱德建信理财任副总经理、首席固收投资官。

在公募最有价值、难度也最大的主动权益基金上,天弘基金多年以来一直缺少进展,优秀基金经理缺乏。肖志刚曾经是天弘基金业绩不错的选手,2014年到2019年管理天弘永定价值成长混合,任内有111%的收益,不过放到全市场并不出众,市场号召力有限,管理规模较小。田俊维2017年8月管理天弘文化新兴产业,不到4年的时间里也有164%的收益,不过天弘基金没能留住他。谷琦彬是近几年里天弘基金寄望较多的选手,不过自2018年开始管理后,业绩始终不瘟不火,去年11月底卸任了所有产品后离职。科技成长基金经理陈国光任职8年业绩不佳,也在去年9月离任。

目前天弘基金主动权益团队,特点是:

基金经理数量少,仅在10位左右,多数都是任职不足两年的新人。目前任职较久的是2018年初任职的刘盟盟、郭相博,以及2019年任职的刘国江、于洋;

产品多是灵活配置基金,多数基金权益占比不高,更多配置债券,凸显天弘基金目前权益管理能力上的不足。

优秀基金经理稀缺,多数产品都是基金经理合管,不过业绩依然较差。刘盟盟、郭相博合管医药基金,2019-2020年业绩不错,此后四年亏损。刘国江管理5年多的产品至今仍然亏损。于洋任职4年多的产品,收益也只有17%。目前权益团队中表现较好的只有2021年9月开始管理天弘通利混合的金梦,至今年份里都能实现正收益。这只灵活配置产品此前以债券配置为主,金梦开始管理后,权益占比多数时间里占比8成以上。能连续在熊市中实现盈利,还是不错的。能有这样的表现,主要来自于行业配置分散,前十大重仓股多分布在四五个行业,且持股比较分散,前十大重仓股占比在35%左右,因此分散风险比较成功。

总体来看,天弘基金对于主动权益并没有下大力气推进,可能是长期发展不佳以及近年来股票投资难度大等原因,天弘基金并没有在主动权益上有加大投入的迹象,整体投研依然疲弱,缺少优秀基金经理和研究人员的加入。

这样的局面,也可能与天弘基金在蚂蚁体系中的战略地位下降有关。

在余额宝刚推出的时候,支付宝需要将余额宝业务稳定下来,完成理财用户的积累以及用户理财意识的培养,为其他理财业务积蓄用户池,因此天弘基金对于当时的蚂蚁金服至关重要。而此后余额宝的飞速发展远超各方的预期,甚至引来监管的关注,支付宝不得不将更多货币基金引入进来,形成了平台化趋势。

此后蚂蚁财富也是以基金销售平台来成为行业的大渠道,天弘基金只是其中的合作者之一,虽然有控股的关系,蚂蚁会给更多的流量支持,但与余额宝推出时的战略地位相比,天弘基金的价值无疑是弱化的,目前来看只是蚂蚁的一个业务线、利润中心,就像大银行有多项业务,旗下公募只是其中一个普通子公司。

因此也可以看到天弘基金最近几任董事长都来自蚂蚁,但董事长的时间精力主要都在蚂蚁的业务上,而且这几年蚂蚁的业务也愈加低调,因此很少能见到天弘董事长为天弘基金业务站台或发声,也很少见到董事长为天弘基金制定的战略。

#05主动权益上应有更多作为

想要真正成为头部公司,天弘还是需要在主动权益上证明一下自己。

2023年底,天弘基金从博时基金挖来了高阳担任天弘基金总经理,又引进了浙商基金原总经理聂挺进为副总经理,分管权益投资,被看作是做强权益的体现。高阳出身于博时,在鹏华基金期间主抓权益,取得了一定成绩。聂挺进也是从业经历超过17年的权益老将。

去年11月天弘基金举行了2025年度策略会,从高阳与聂挺进的发言来看,两位高管在投研体系的流程化、平台化、智能化上有很大共识。在聂挺进看来,行业存在着高度依赖投资经理个人能力、缺乏体系化精细化管理赋能机制、投研业务明星晋升管理者后缺乏管理抓手、投研人才考核激励机制错配、缺乏数字化投研人才的培养机制等长期痛点。

不过目前天弘基金主动权益上最大问题并非在投研流程上,而是在整体投研质量上。主动权益大厂可以在优化投研流程、提升数智化上做文章来提升投研效能,前提是投研在行业里已经足够强了。天弘基金目前投研最需要解决的不是流程与数字化,而是在留住优秀人才,引进更多高水平的投研人才,提升投研质量。

2018年,在郭树强操刀下,天弘基金曾经做过投研改革,将主动投研部门人员,按消费、科技、医药和制造周期四大行业进行划分,基金经理和研究员在自己的行业内进行研究和投资。理顺了投资和研究部门的关系,形成研究支撑投资的机制,不过现在结果来看,对于天弘基金的主动权益业绩与实力并没有带来有效提升。

而公募行业来看,主动权益的崛起,还是以人才的汇聚为前提的。中欧基金2014年以后取得了主动权益的进步,与其说是通过事业部改革等手段的提振,倒不如说是周应波、曹名长、周蔚文、葛兰、王培等优秀选手的引进。团队优秀是前提。另一家进步明显的公司永赢基金也是在主动权益上引进了李永兴、许拓、高楠、李文宾等多名绩优选手。天弘基金想要提升主动权益能力,培养与引进更多优秀选手是绕不开的。天弘基金财务实力高于中欧、永赢这些公司,在绩优基金经理的引进上,却更加保守。这其实天弘主动权益至今发展一般的重要原因。

天弘基金股东蚂蚁集团这么多年来成为体量巨大的新金融巨头,很重要原因也是重金引进了不少传统金融体系内的优秀人才,如即将担任CEO的韩歆毅,目前担任天弘董事长的黄辰立,主管微贷及消费者金融事业群的资深副总裁黄浩等。

天弘基金权益投研崛起,还是要在优秀人才上下一些功夫。

免责声明:本文来自妙投APP客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。